「NISAで資産運用って何から始めたらいいの?」

「そもそも投資って馴染みがないし、なんとなく怖いイメージ…」

「聞いたことない言葉がたくさんあって、調べてるだけで疲れちゃう…」

「要点だけまとめて教えて欲しいな…」

この記事ではNISAや投資について全く知識のない初心者でも安心して資産運用を始められるように、主に以下の3点について解説しています。

- NISAの仕組み、活用方法

- だれでも真似できる資産運用方法

- 実践のための具体的な手順

この記事を最後まで読むことで、迷いなく安心して資産運用を始め、15~25年をかけて着実に老後2,000万円問題に備えられます。

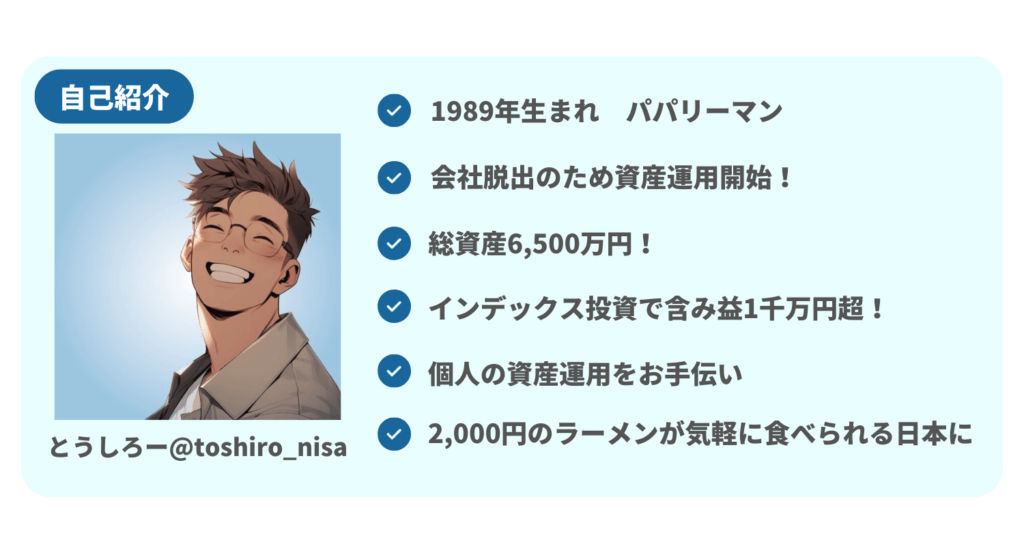

とうしろー

とうしろーぜひ一緒に勉強しましょう!

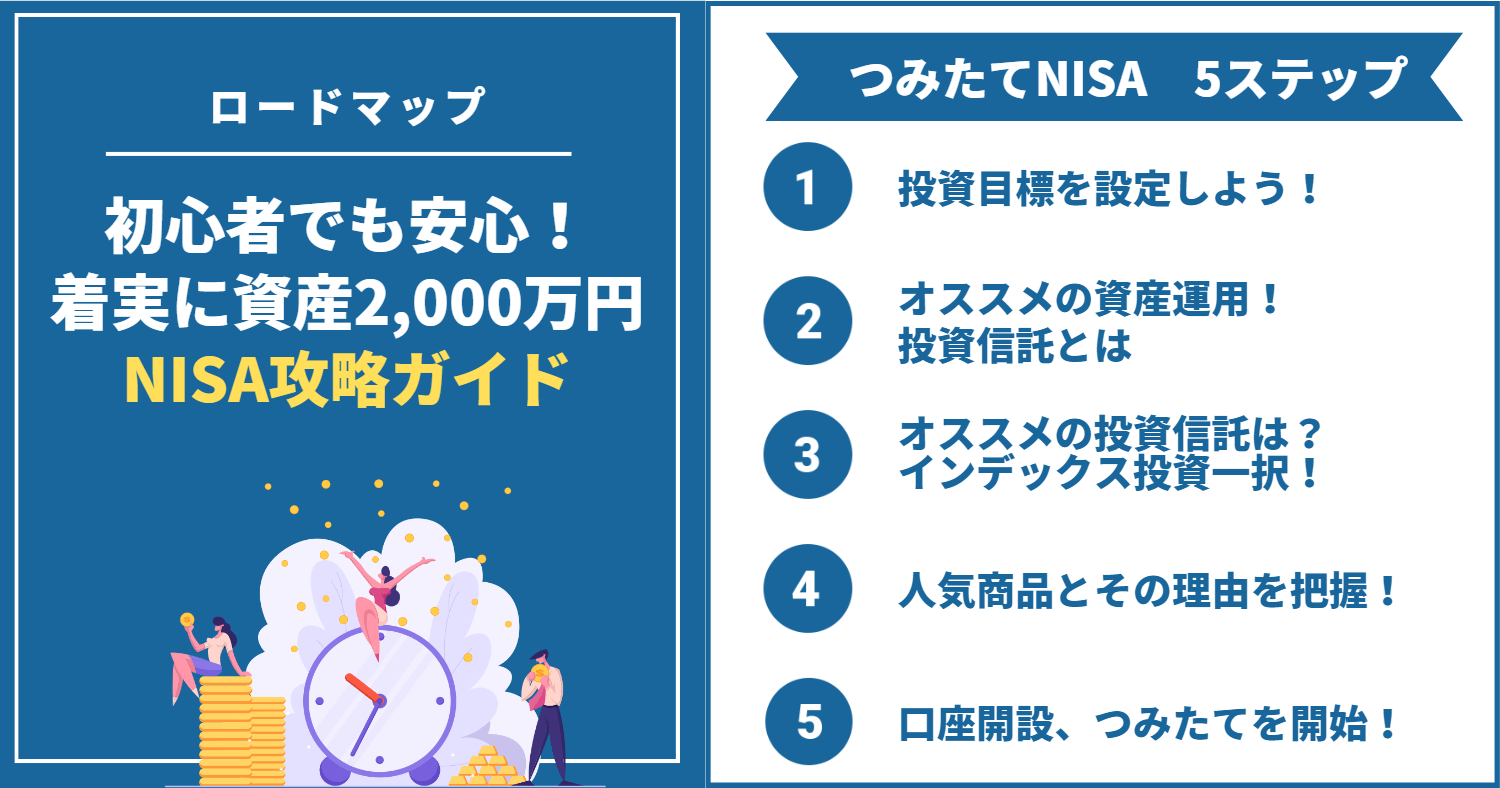

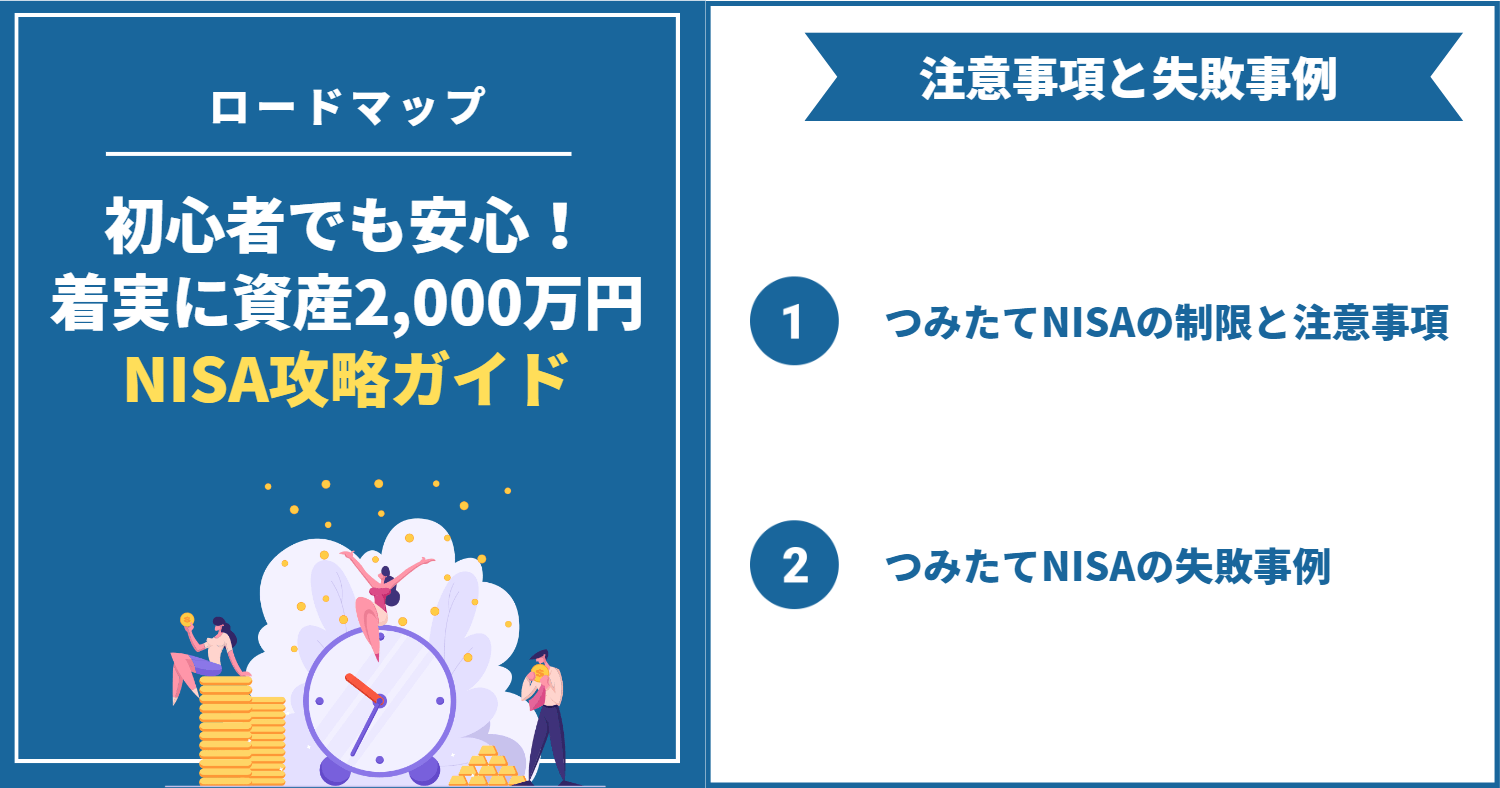

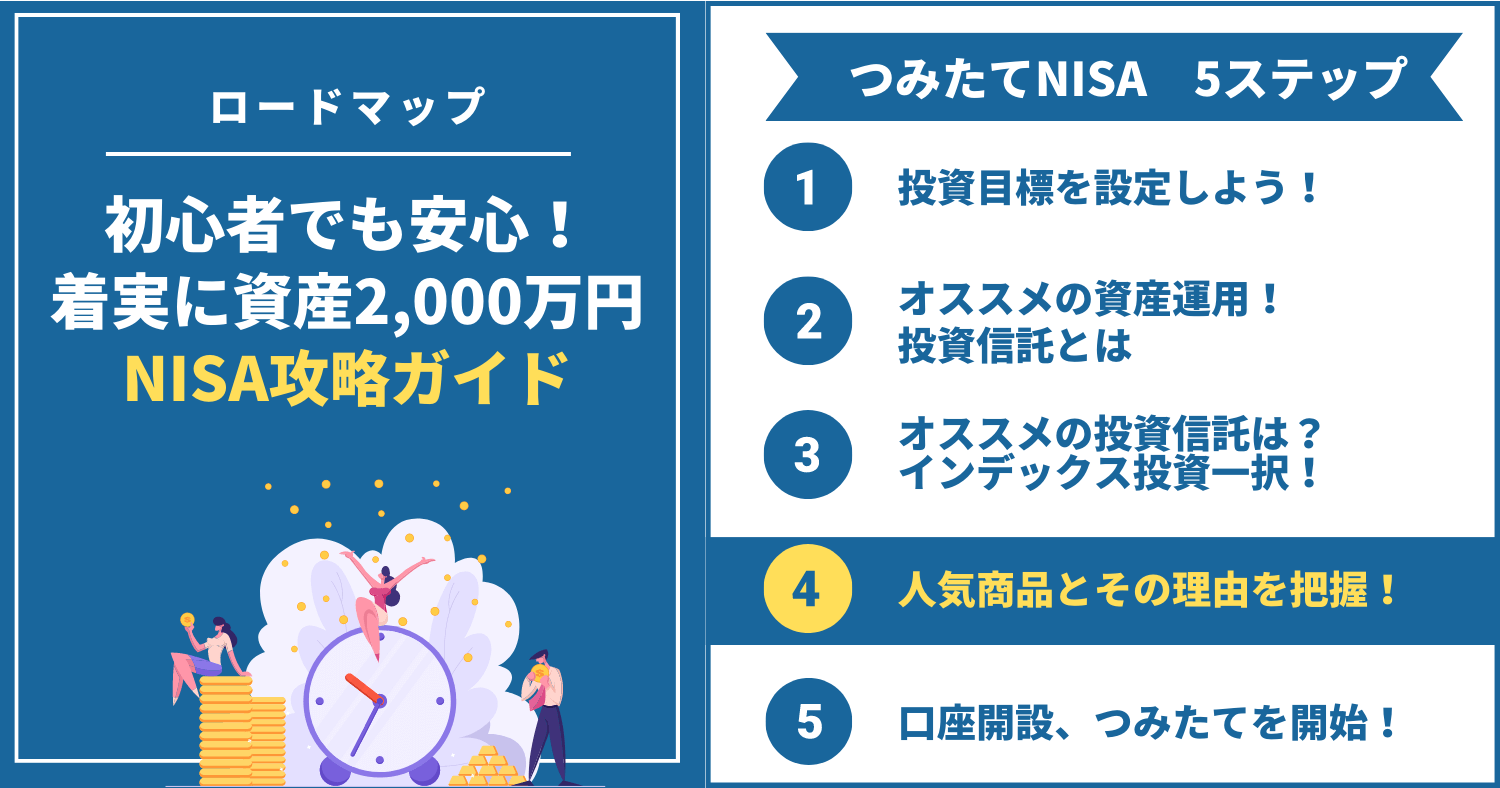

記事の全体像 つみたてNISA 始め方ロードマップ

- 記事の趣旨説明

- 記事の構成

記事の趣旨説明

当ブログでは以下の3点を柱とした資産運用をおすすめしています。

- つみたてNISA

- インデックス投資

- 長期投資

これらを資産運用の柱としているのは3つの理由からです。

- 再現性が高い (誰にでもできる)

- 手間が少ない (特別なスキルや管理は不要)

- コストが低い・少額から始められる(始めるハードルが低い)

この記事で僕がお伝えするのは長い歴史がある伝統的な手法で

「あなただけに教えるとっておきの方法」

でもなければ

「いますぐ大金が手に入る!」

といった、裏技でもありません。

基本をしっかりと学んで実践すれば「着実に順当なリターンが期待できる」そんな手法です。

記事の構成

この記事は大きく3つの章によって構成されています。

まずは第1章で、つみたてNISAについてざっくりと学びます。

つみたてNISAは僕たち個人の資産形成において絶対に欠かせない制度です。

その特徴とメリットについて解説します。

ここでNISAの概要を学ぶことで「なぜ資産運用を学ぶ必要があるのか」について理解を深められます。

次に第2章では、つみたてNISAを始めるために学ぶべき内容を5つのステップで解説します。

投資目標の設定からスタートし、オススメの資産運用方法や選ぶべき投資信託だけでなく、証券口座の開設やつみたてNISAでの購入方法まで、一連の流れがすべて理解できるよう丁寧に解説します。

最後に第3章ではつみたてNISAや資産運用をする上での注意点や失敗例について詳しく説明します。

口座解説や買付手続きをしていると

「これどうすればいいのかな?」

「あれ、これで合ってるのかな?」

ということ疑問や不安が必ず出てきます。

ここではそれらを先回りして解説します。

以上がこの記事の構成です。

この段階ですでに

「結構ボリュームあるな…また今度にしようかな…」

「いまなんとかなってるし、大丈夫かな」

「やっぱり投資は自分には向いてないかな」

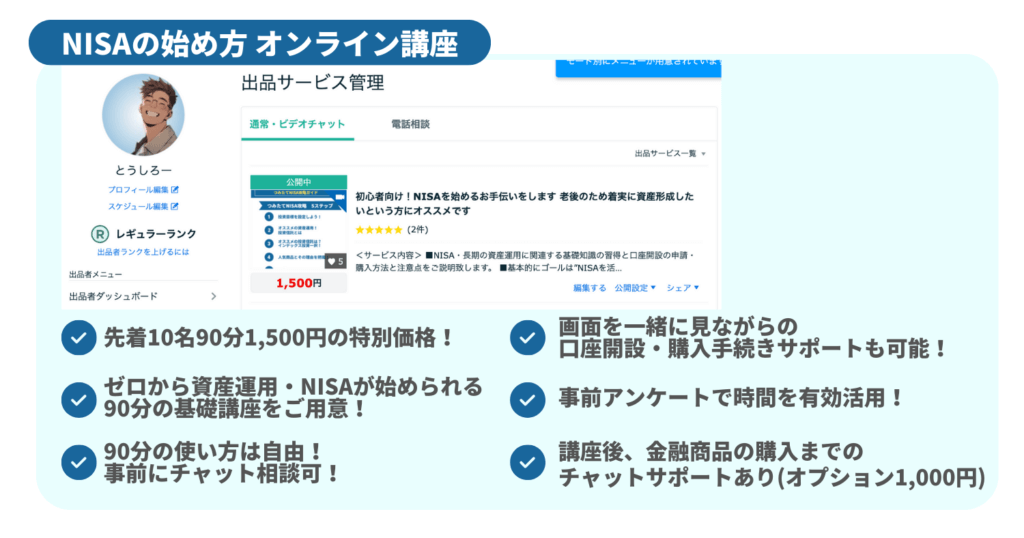

といった後ろ向きな気持ちになってしまった方のために、とっておきのサービスをご用意しております。

それがマンツーマンで資産運用のスタートをサポートするオンライン講座です。

「投資って言われても、何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない」

「口座開設や商品購入の手続きをサポートして欲しい」

「要点だけわかりやすく説明して欲しい」

僕が初心者のときに思っていた「こんなサービスあったらな」を実現したサービスです。

サービス購入前にチャットで相談もできますので下のリンクからのぞいてみてください!(ココナラに飛びます)

マンツーマンのオンライン講座をおすすめ理由はたくさんあります。

- 本記事の内容をスライドにまとめ全て説明

- 1.5時間の講座で基礎をひと通り学習できる

- 不明点はその場で質問・解消できる

- 理解度に合わせて講座の内容をアレンジ可能

- サービス購入前にチャット相談も可能

- 講座後チャットにて口座解説や購入手続きのサポート可能(オプション)

この講座を受ければ必ず安心して資産運用が始められます。

そう断言できるだけの時間をかけて作り込んでいます。

僕が初心者のときに教えて欲しかった内容を全て講座に盛り込みました。

「資産運用始めなきゃいけないことはわかってる」

「でも独学は大変だし不安…」

「記事を読み込む気力もない…」

そんな方はぜひ↓のリンクから一歩踏み出してみてください!

とうしろー

とうしろー1,500円は先着10名の限定価格なのでぜひお早めに!

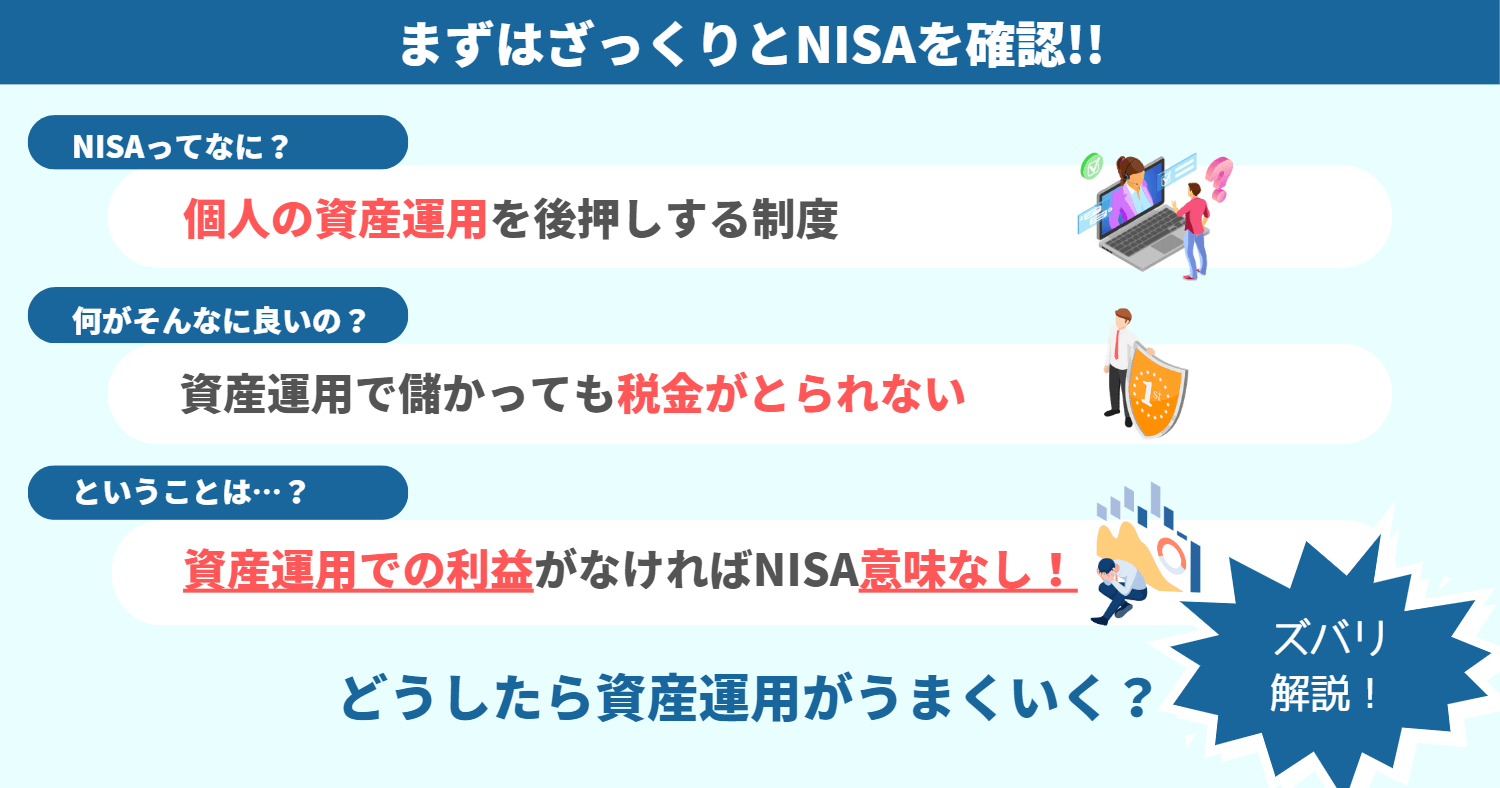

第1章:つみたてNISAってなに?

- つみたてNISAとは:国がつくった個人の資産形成を後押しする仕組み

- つみたてNISAのメリット:資産運用で発生した利益から税金が取られない

- ということは…?:資産運用で利益が出ていなければNISAのメリットを引き出せない!

この章ではまず資産運用で利益が出なければ、つみたてNISAを活用する意味がない

→利益が出せるように投資について学ぶ必要があるという点を抑えてもらえればOKです。

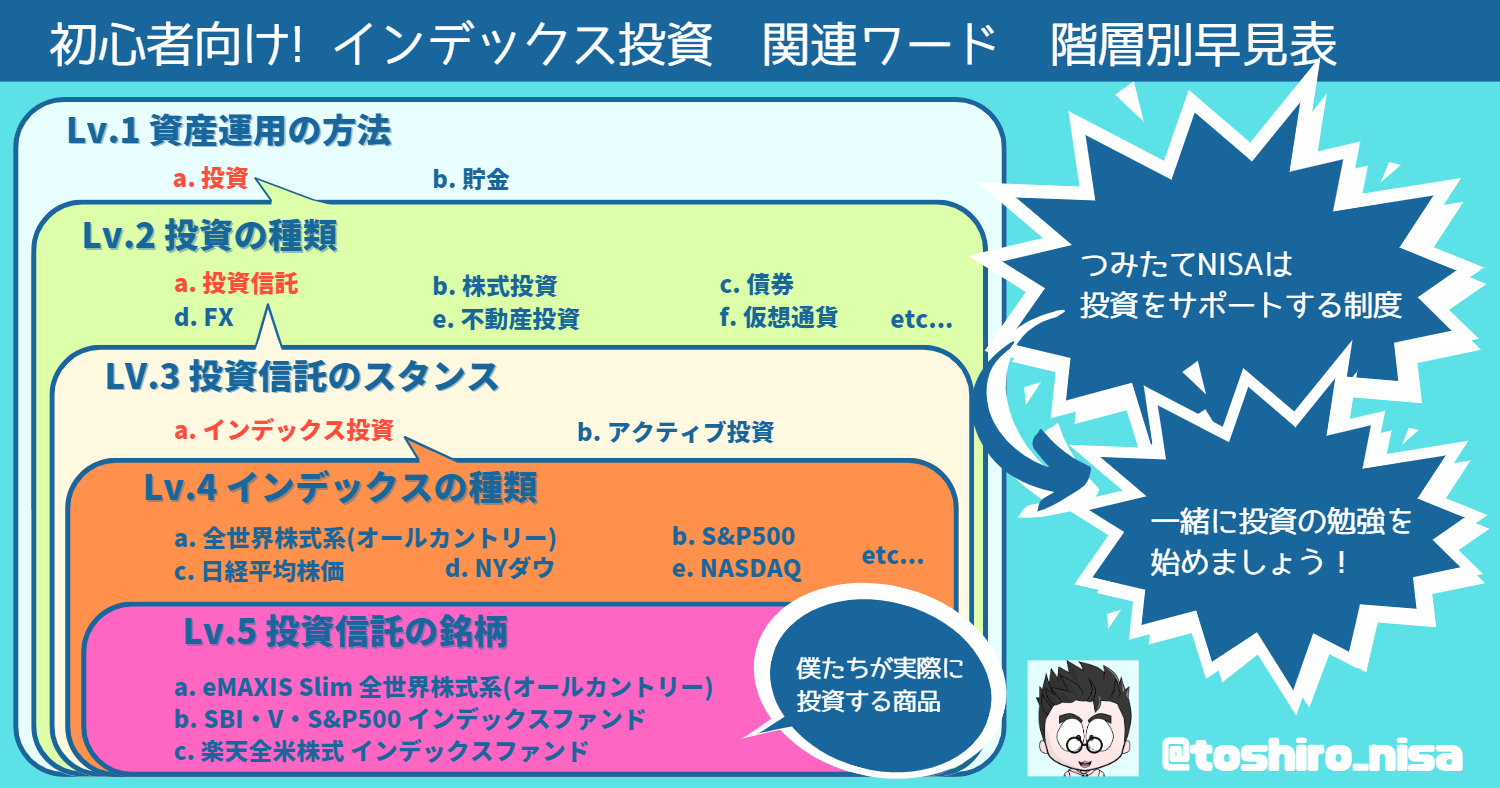

なお、これからオススメの資産運用方法としてインデックス投資+NISAを中心に詳細を説明していきますが、聞き慣れない言葉がいくつか出てくるため少し複雑に感じるかもしれません。

少しでもわかりやすくするためにこれから登場する言葉について全体像を共有しておきます。

最初はさっぱりでも大丈夫です。

どの部分についての解説しているのかわかるように都度確認しながら説明していきますので安心してください。

さて、繰り返しになりますが資産運用で利益が出なければNISAを活用する意味はありません。

ここからは資産運用で利益が出せるようになるための内容に入っていきます。

第2章:つみたてNISAの始め方 5つのSTEPで解説!

この章では初心者でも安心してNISA・資産運用が始められるように5つのステップで解説していきます。

この章を読んで実際に行動に移すことができれば、20年後に2,000万円以上の資産を築くことは決して難しくありません。

「さすがに2,000万円は想像つかない」

「1年に100万円ペースでしょ?無理だよ」

という方に、これから紹介するインデックス投資を実践した場合に”どのように資産形成が進むのか”まずイメージしてもらいます。

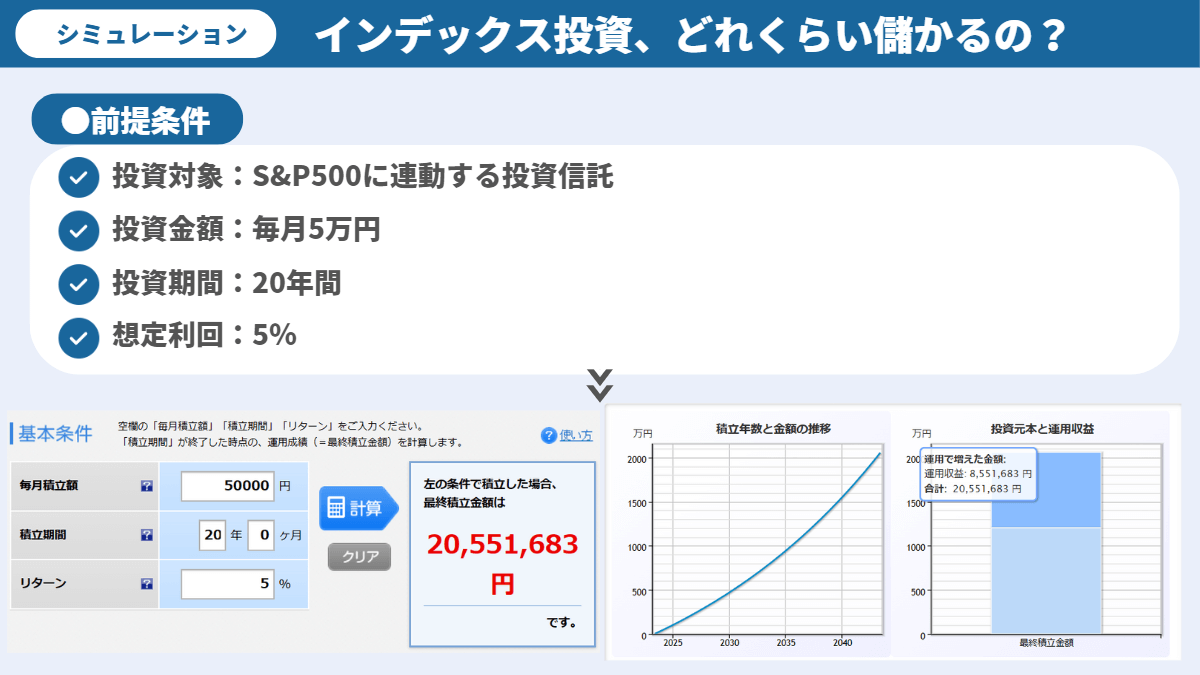

下は資産運用のシミュレーションです。

見るべきポイントは以下です。

- 毎月頑張って5万円ずつ投資

- 20年続けると投資元本は1,200万円 (5万円×12ヶ月×20年)

- 20年後には資産が2,055万円に (運用収益855万円)

いかがでしょうか。

20年後に2,000万円の資産が築けると思うと

毎月5万円なんとか工面しようかなという気になりませんか?

なお5%という年間のリターンももちろん重要なのですが、最も重要なのは時間です。

試しに先ほどのシミュレーションに10年、30年、40年のパターンを追加してみます。

- 10年つみたて:776万円(運用収益176万円)

- 20年つみたて:2,055万円(運用収益855万円)

- 30年つみたて:4,161万円(運用収益2,361万円)

- 40年つみたて:7,630万円 (運用収益5,230万円)

なぜ時間の経過と共にこんな途方もない数字になるのかという”複利の力”の説明は別の機会に譲るとして、重要なのは資産運用は早くやればやるほど大きな成果を出すことが出来るということです。

楽天証券の積立かんたんシミュレーション(登録不要)からご自身の投資余力や年齢に合わせて数字をいじってみてください。

前置きが長くなりましたが、資産2,000万円という数字が現実味を帯びてきたところでいよいよ具体的なステップの解説に入っていきましょう!

つみたてNISAの始め方 STEP1:投資目標を設定しよう!

資産運用について学ぶ前に、まずは自分がいつまでに、いくらぐらいお金が必要なのか考えることが必要です。

この章では資産運用の目標を設定することの重要性と目標設定の方法について解説します。

目標に応じて資産運用の方法は異なるべき

今回オススメするインデックス投資は30年かけて1億円の資産を形成できる可能性は十分にありますが、5年で1億円をつくるのはほぼ100%不可能です。

5年で1億円をつくることが可能な資産運用方法が他に存在しないわけではありませんので、どうしても短い期間で大きなお金をつくる必要があるのであればインデックス投資以外の方法をオススメします。

とうしろー相応のリスクを追うので初心者にはおすすめしませんが…

このブログではリスクとリターンのバランスと「基本的な知識があれば初心者でも可能」という点からインデックス投資を推奨しています。

15年以上の長期で着実に資産形成をしたいという方はぜひ続きを読んでください。

- いつまでに、いくらの資産を形成したいのかによって資産運用の方法は変わる

- インデックス投資は長期スパン(15年以上)で着実に資産を増やすのに向いている

- 短期で大きなお金をつくりたい人にインデックス投資はおすすめできない

目標金額に応じて積み立て金額も変わる

「目標金額ってなに?多ければ多いほど良いんだけど」

「かといって1億円とか言われても想像つかないけど」

「目標金額を設定すると良いことがあるの?」

とうしろー目標金額の設定は非常に重要です!

皆さんそれぞれ家族構成も違えば、月々必要なお金も違います。

マイホームの購入や、子供の学費など将来に備えて準備したい金額も変わってきます。

それらの前提を踏まえて資産運用の目標金額を設定しなければなりませんが、重要なのは目標額が高すぎると今苦しくなり、低すぎると将来が苦しくなるということです。

このパートでは自分にあった目標設定の方法について解説します。

この章を読むことで、今頑張るべきポイントと、逆に力を抜いて良い部分がはっきりとします。

漠然とした将来への不安やモヤモヤが解消されますのでぜひ最後まで読んでみてください。

では具体的に何をすればいいのか説明していきます。

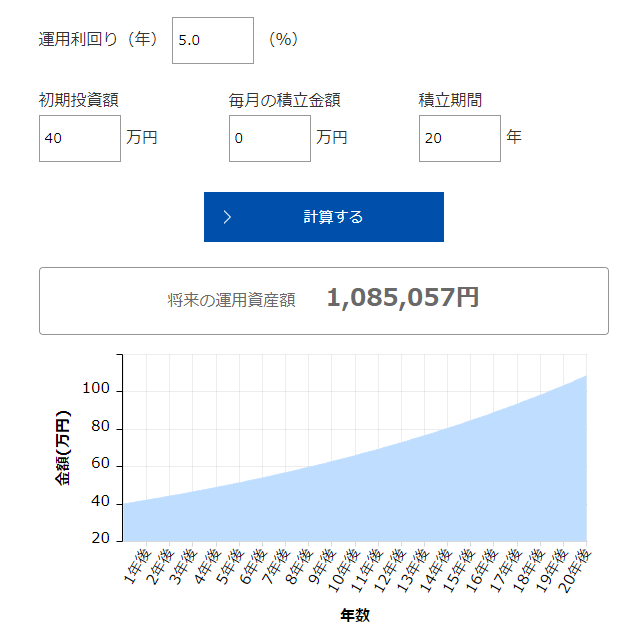

再び楽天証券のつみたてかんたんシミュレーションの登場です。

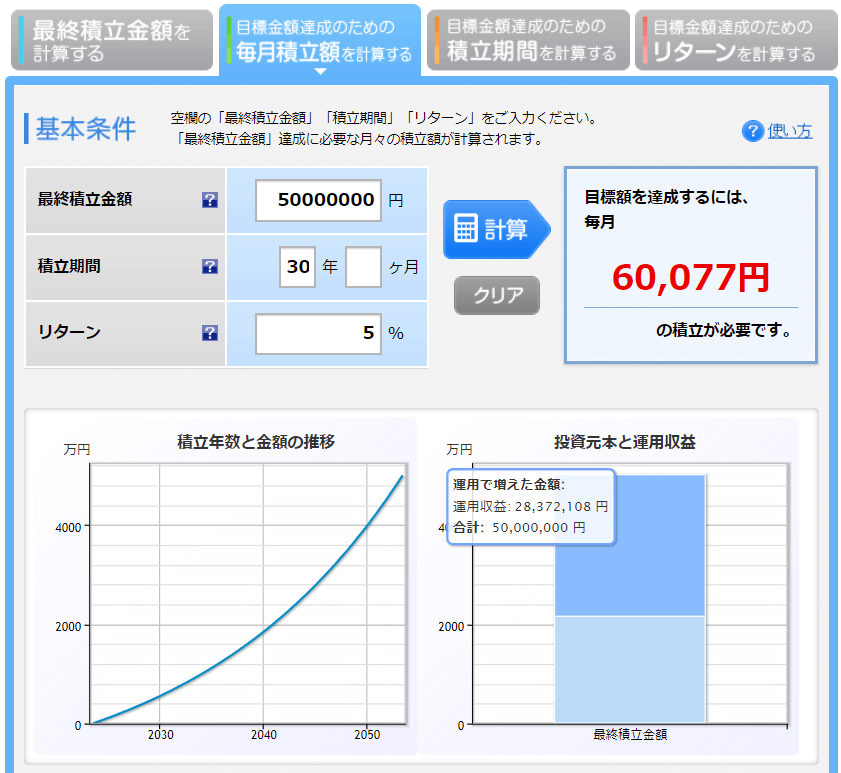

今度は左から2つ目のタブの”目標金額達成のための毎月積立額を計算する”を使います。(下図参照)

まずは直感で良いので、○○年後に□□□□万円くらい資産があったら安心かなという数字を入力してみてください。

上のシミュレーションでは積立期間を”30年”にして最終積立金額”5,000万円”を目標にしてみました。

リターンは先ほどと同じ5%に設定しています。

その結果、月々の積立額が”60,077円”と計算されました。

ゼロから30年で5,000万円つくるためには毎月60,077円のつみたてが必要だということです。

この金額に対する反応は様々あるかと思いますが重要なのはここからです。

自分の年齢や達成したい金額に応じて”積立期間”と”最終積立金額”を調整してみてください。

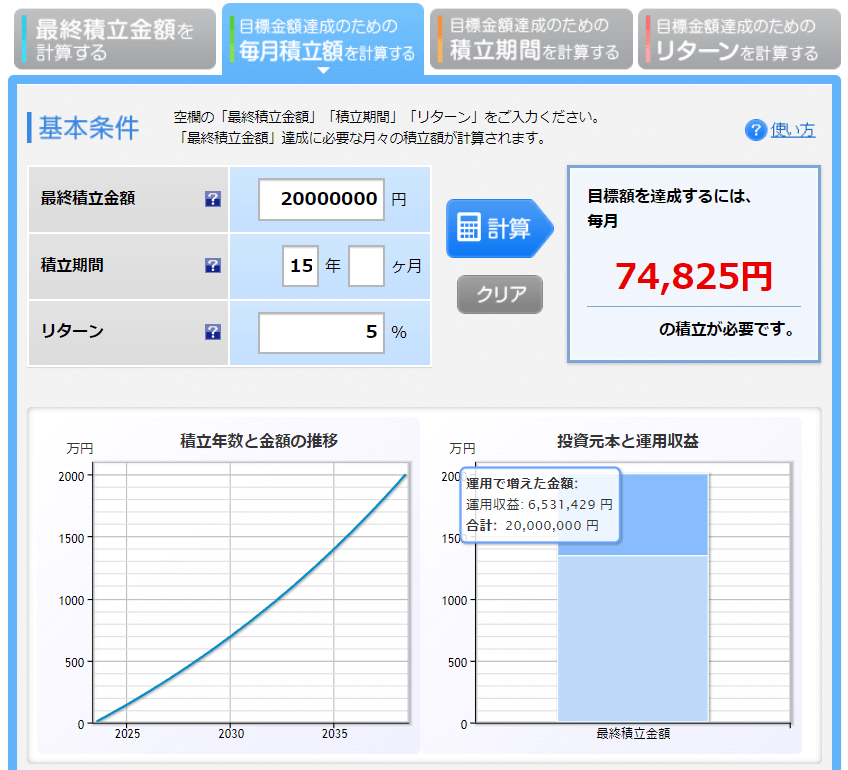

例えば現在50歳で”投資できる期間”は短いけど、貯蓄もそれなりにあるし”最終積立金額”はそこまで大きくなくても良い人の場合。

- 積立期間:15年 ※65歳で年金がもらえるタイミングまで

- 最終積立金額:2,000万円

するとこんな感じ。

つみたて期間が15年と短くなっているので毎月の積立額は約7.5万円と高めになっています。

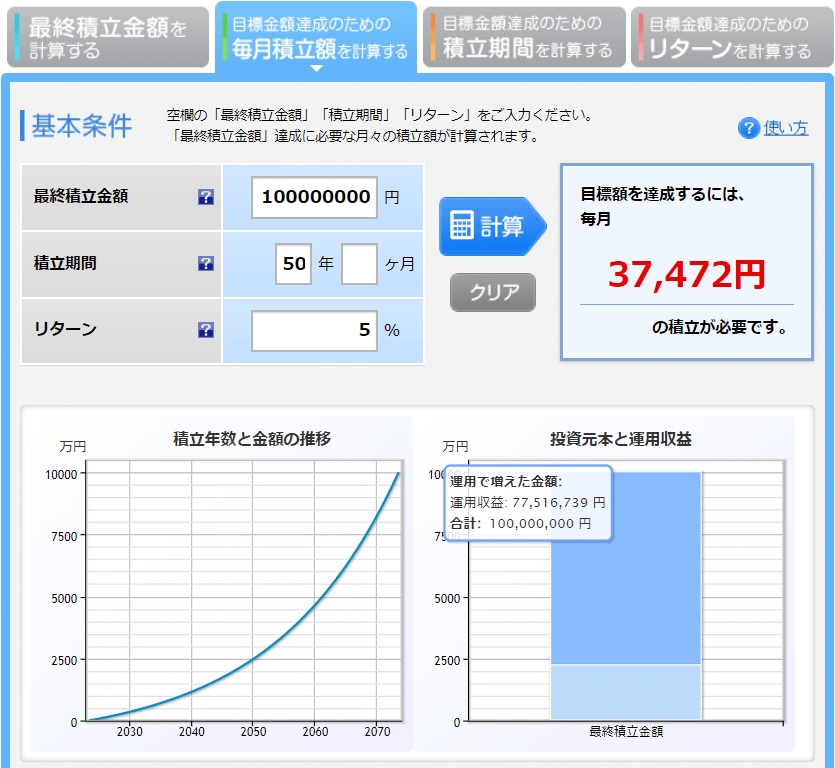

逆に今20歳で時間はまだまだあるけど、これから何があるかわからないからしっかり備えたい!という方はこんな感じでしょうか。

- 積立期間:50年

- 最終積立金額:1億円

ちょっとビックリする数字かもしれません。

20歳から70歳まで毎月3.8万円積み立てることが出来れば計算上は資産は1億円に到達します。

運用収益は7,751万円です。元本は2,248万円。

とうしろー資産運用においては投資期間が重要だということがよくわかっていただけたかと思います!

さて、皆さんの目標を達成するためには毎月いくらの投資が必要でしょうか?

そして算出した毎月の投資額はなんとか捻出できそうな水準ですか?

もし大丈夫そうならこのまま読み進め、実践出来ればお金の不安を解消できるはずです。

でももし必要な金額の捻出が難しそうなら何かを変える必要がありそうです。

ここを深堀しすぎると話が逸れすぎてしまうので着眼点だけシェアしておきます。

- 毎月の支出(日々のお金の使い方)を見直す

- 転職/副業で収入を増やす

- 目標を見直す(将来必要な金額 or 必要なタイミング)

上記の順番がそのままおすすめの順番です。

とうしろー即効性があり、成果を感じられやすい支出の見直しから始めるのがおすすめです!

具体的に支出を下げる方法についてまた別の記事で解説します。

- 目標到達金額&タイミングを達成するために、毎月いくら投資すべきなのかを把握する

- それが困難な額なのであれば、将来の計画もしくは現在の生活を見直す必要がある

STEP1では投資目標を設定をしよう!というテーマで2つのことを取り上げました。

- 目標設定に応じて投資手法が変わる

- 目標設定に応じて積立金額が変わる

目標が設定できたら具体的な資産運用の方法について勉強していきましょう!

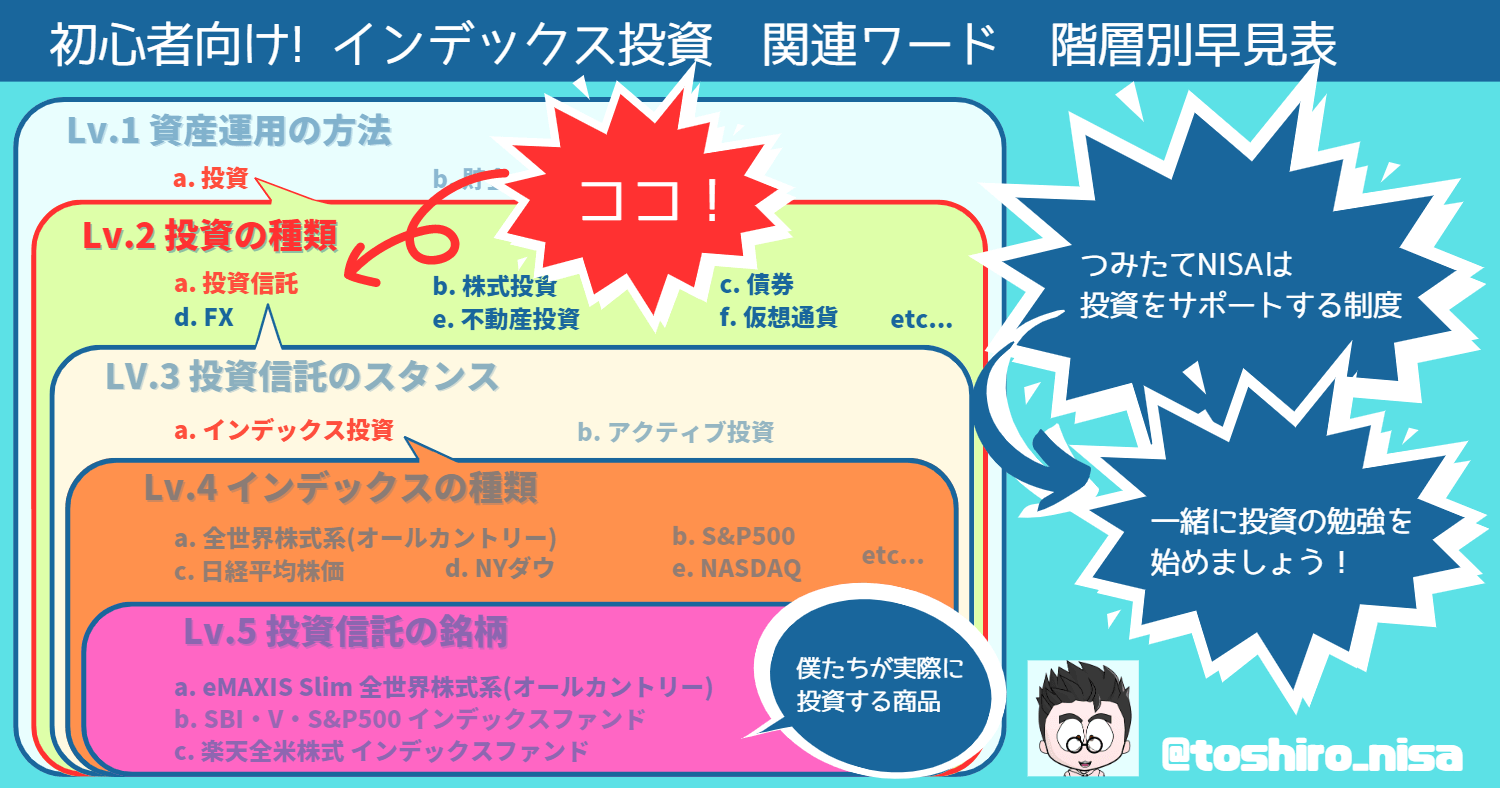

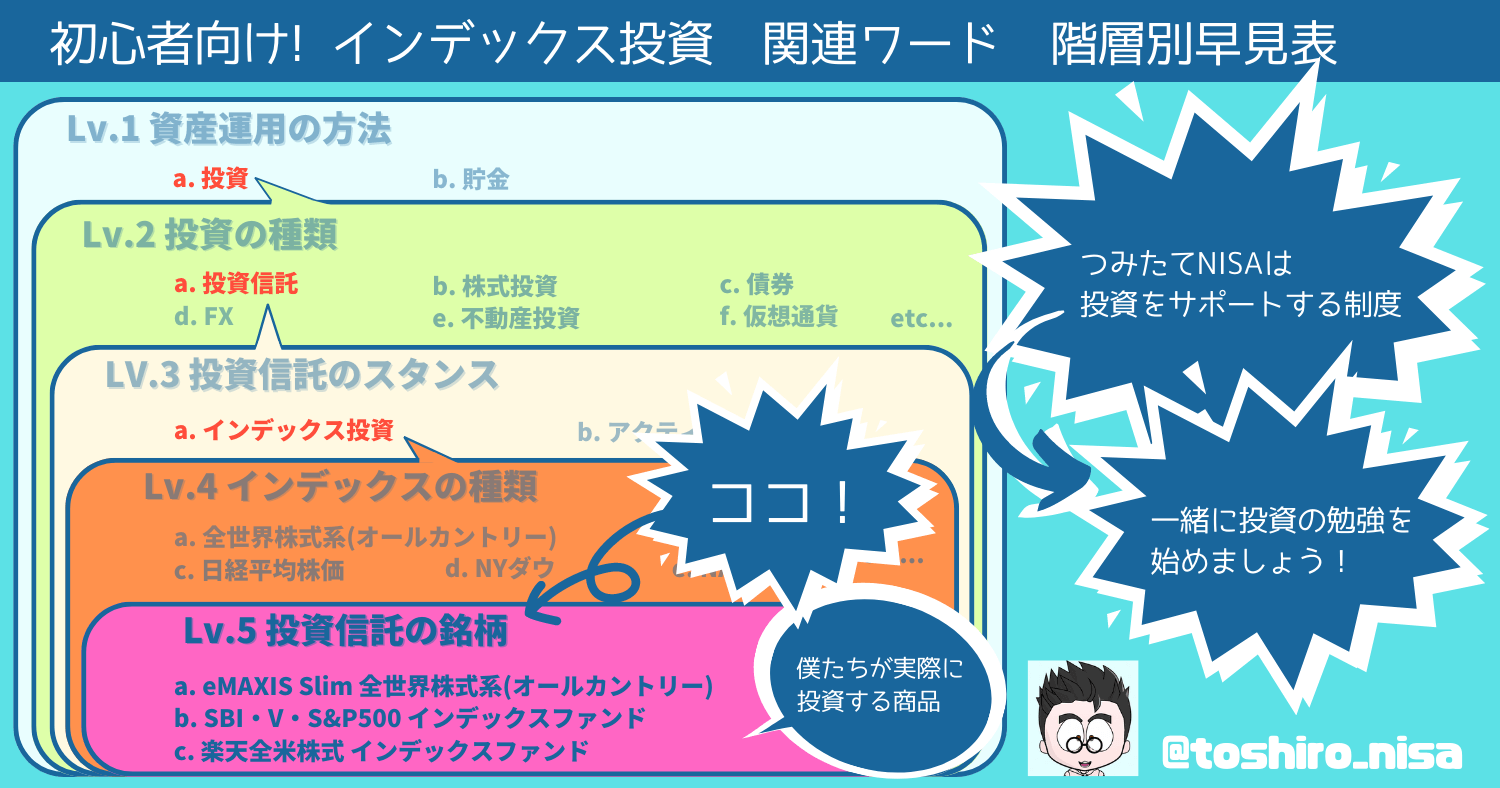

つみたてNISAの始め方 STEP2:投資信託がおすすめ

この章では投資信託をおすすめする理由について解説していきます。

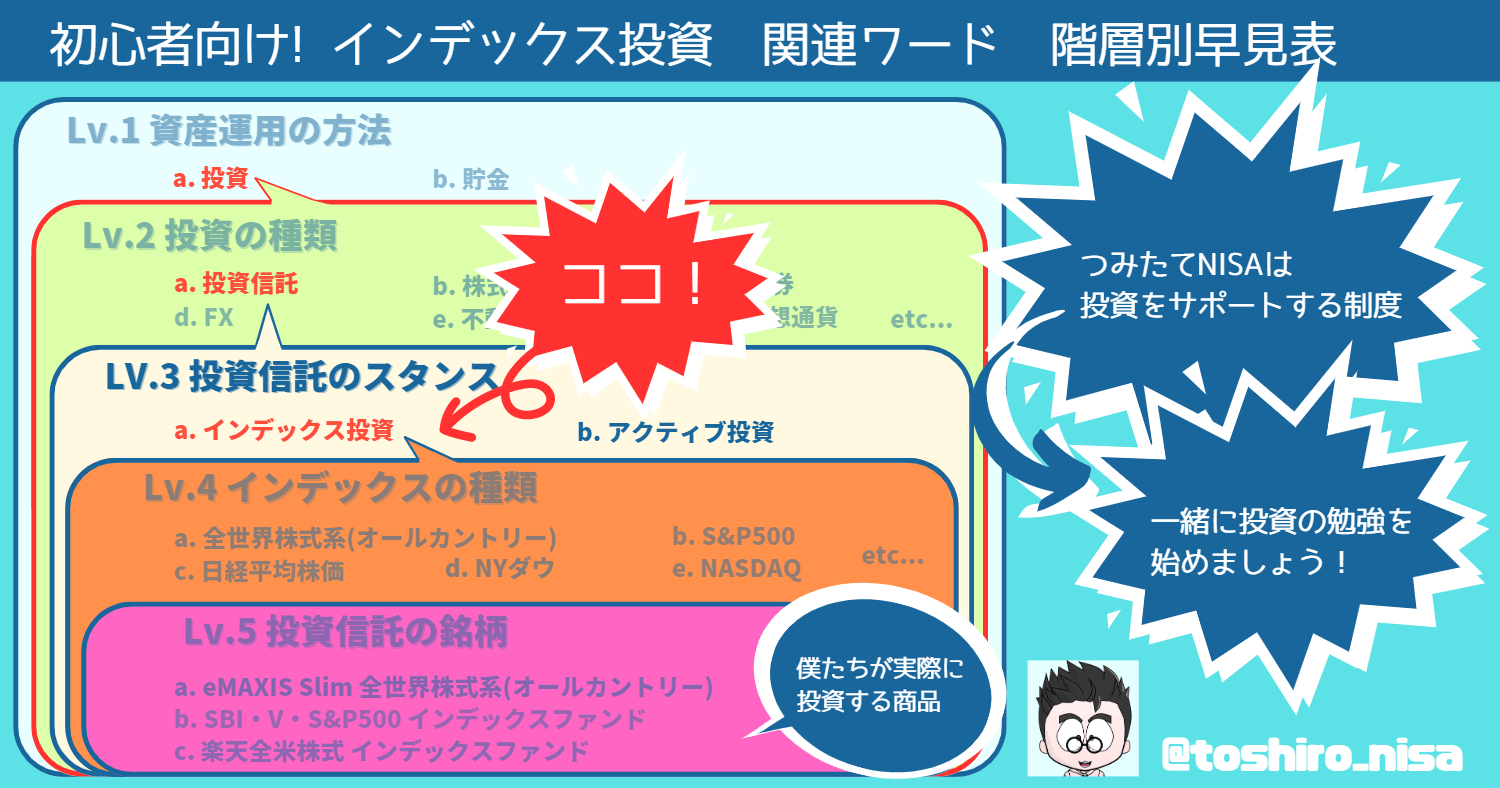

新しい言葉ですので位置関係を確認します。現在はLv.2のところです。

順番に下がっていきますのでLv.5までお付き合いください。

「長すぎ…」

と感じられたのために、個別にオンラインで記事の内容を解説する講座をやっていますので下記のリンクからどうぞ!(ココナラに飛びます)

マンツーマンのオンライン講座をおすすめする理由↓

- 本記事の内容をスライドにまとめ全て説明

- 1.5時間の講座で基礎をひと通り学習できる

- 不明点はその場で質問・解消できる

- 理解度に合わせて講座の内容をアレンジ可能

- サービス購入前にチャット相談も可能

- 講座後チャットにて口座解説や購入手続きのサポート可能(オプション)

とうしろー1,500円は先着10名の限定価格なのでぜひお早めに!

投資信託に向いている人

投資信託について詳しく解説する前に

投資信託がどんな人に向いているのかお伝えします。

- 投資について詳しくないし、そこまで深く学ぶ気もない

- 投資にかけられる時間もほとんどないし、そもそも面倒

- 出来ることなら誰かに代わりにやって欲しい…

とうしろー

とうしろー「あ、私だ…!!」という方、少なくないのではないでしょうか

世の中には様々な投資方法がありますが、投資信託は初心者にピッタリだと言えます。

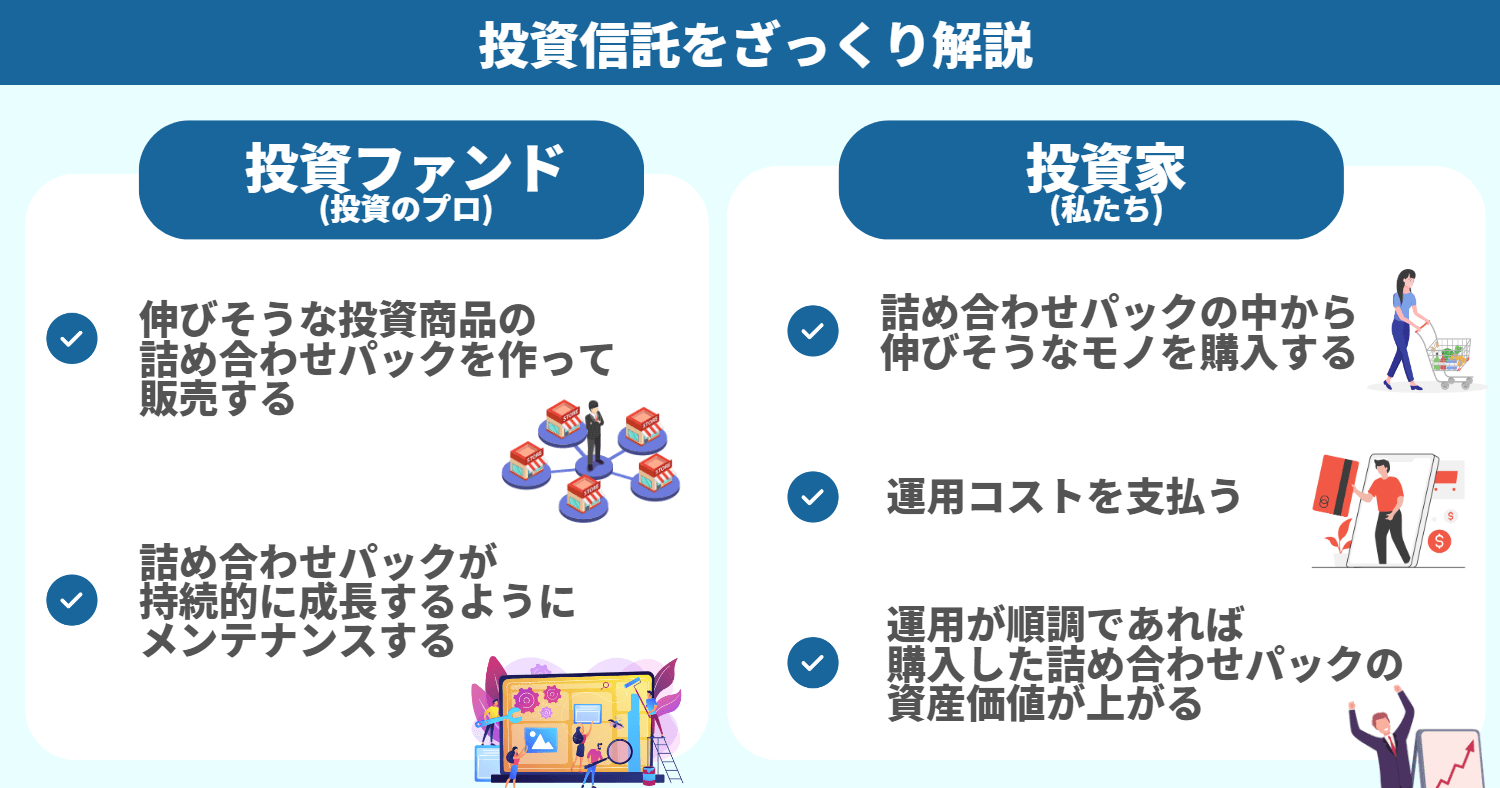

投資信託は文字通り「投資を信じて託す」タイプの資産運用で、知識や時間のない僕たちに代わって投資のプロが資産運用してくれるイメージです。対価としてこちらは手数料を払うという仕組みです。

うまく運用されれば資産価値が増えることになりますが、成果が約束されているわけではない(資産が目減りする可能性もある)点はご注意ください。

とうしろー”お金を預けてそれを自由に使って運用してもらう”というイメージを持っている方がいるかもしれませんが少し違います。

プロがつくった投資商品の詰め合わせパックをこちらが選んで買うイメージです。もちろん中身も確認できます。

投資信託はどこで買えるの?

投資のプロって言われてもどこで購入できるの?知り合いに投資のプロなんていないけど…

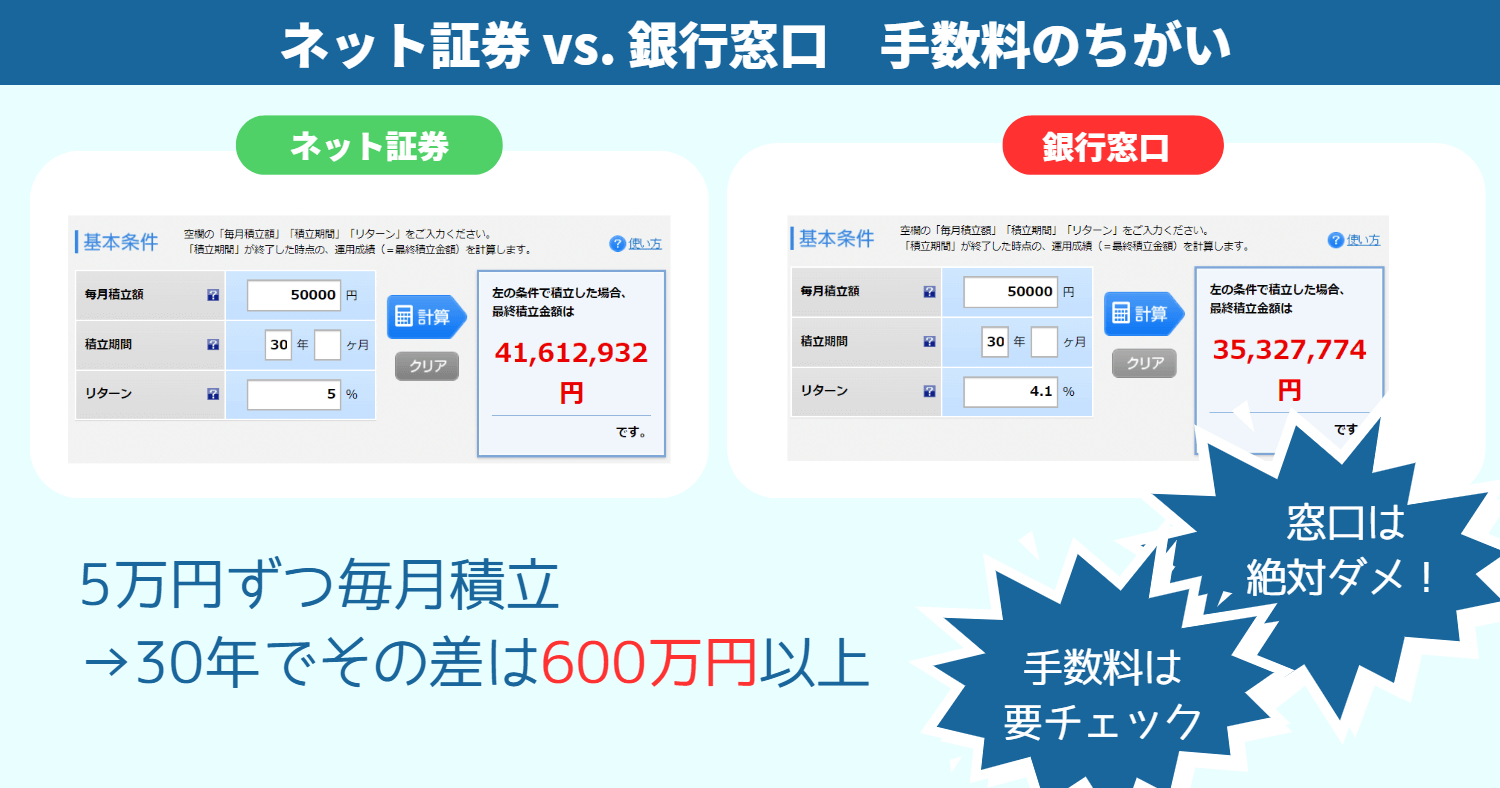

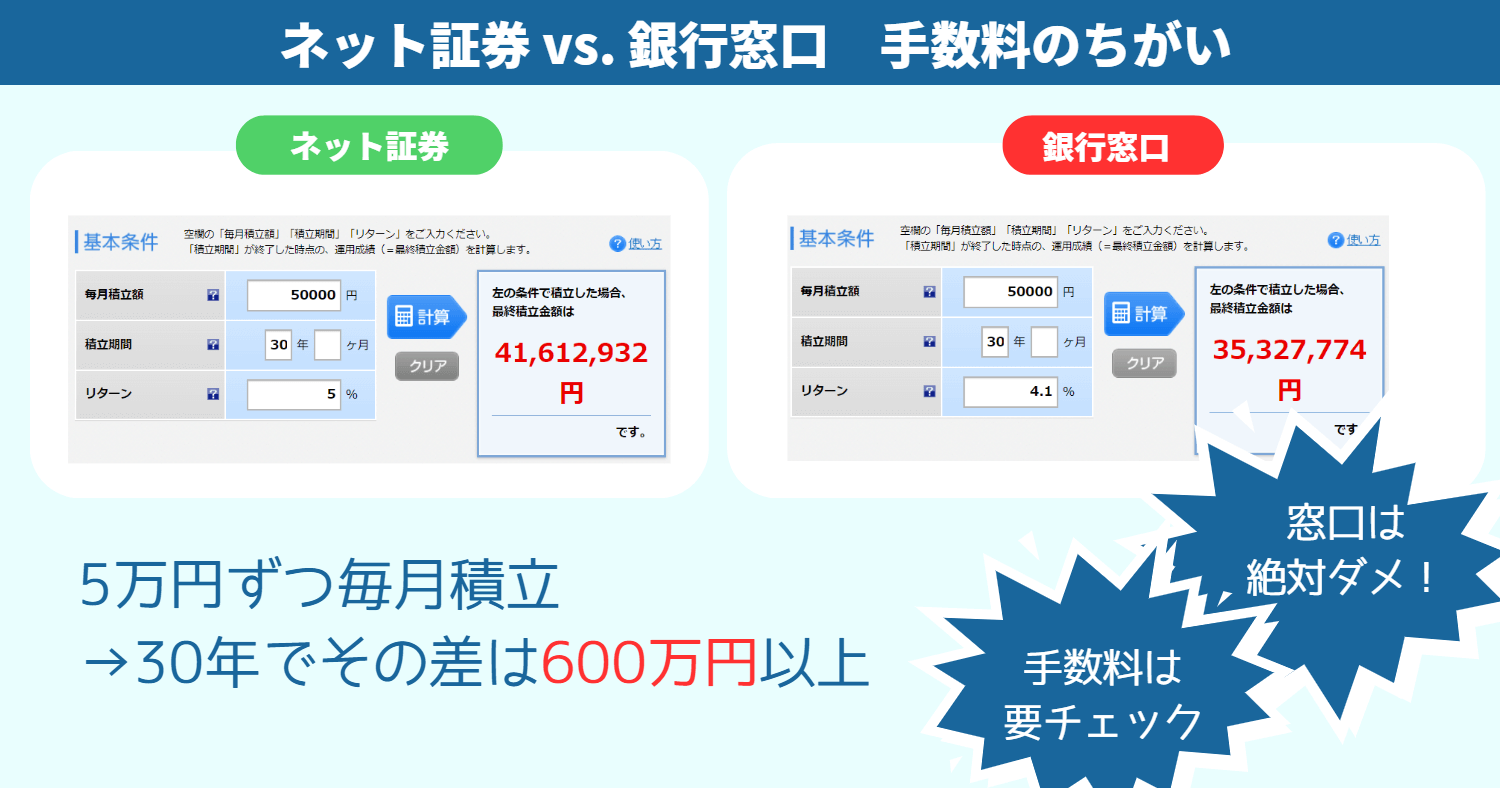

投資信託は多くの場合、証券会社か銀行で購入することが出来ます。

ただし必ずネット証券を利用してください。間違っても銀行の窓口に行ってはいけません。

大事なことなのでもう一度。必ずネット証券を利用してください。

理由はただ1つ、手数料が大きく異なるためです。

とうしろー手っ取り早く数字で違いを見てましょう!

ネット証券を利用した場合、年間に支払う信託報酬は1万円程度。

銀行窓口を利用した場合、年間に支払う信託報酬は約10万円!

差は歴然です。

しかし驚くのはまだ早いです。この年間0.9%の差が30年積み重なるとどうなるかを見てみましょう。

でもネットは苦手だし…

1人でちゃんと口座開設できるか心配…もそんなに時間かけられないし…

とうしろー一緒に画面を見ながら口座開設のお手伝いもできますので活用してみてください!

失敗しやすいポイントを抑えながら丁寧にお教えします!

投資信託のメリット・デメリット

少し話が逸れましたが投資信託をオススメする理由をお伝えするために投資信託のメリットを整理しておきます。

- 投資に精通していなくても、プロレベルの資産運用が可能

- 運用はファンド任せで最初に購入した後はほとんど時間がとられない

デメリットももちろんあります。

- 手数料がとられる

- 原本保障ではない(損する可能性もある)

とうしろー当然のことですが、ちゃんと成果を出してくれる投資のプロにお願いできるかが肝になります

次の章ではこの部分について掘り下げていきます

ではこの章を簡単に振り返ってみます。

で、結局どんな投資信託(詰め合わせパック)を買えばいいの?

どの証券会社を使えばいいのかもわからないわ

次の章ではもう少し具体的に投資信託について説明します。

つみたてNISAの始め方 STEP3:オススメの投資信託は? インデックス投資一択

STEP3では”インデックス投資”という投資手法について説明します。

突然ですが皆さんは”投資の神様”と呼ばれるウォーレン・バフェット氏をご存じですか?

保有資産735億ドル、世界第4位の超富豪(2020年時点)で、92歳の高齢にも関わらず彼の言葉で世界経済は大きく揺れ動く。

そんな神様が薦めているのがインデックス投資なのです。

実際にこんなメッセージを残しています。

「私のアドバイスはこの上なくシンプルだ。現金の10%を米国の短期国債に、残る90%を超低コストのS&P500のインデックスファンドに投資しなさい。ヴァンガードのファンドがいいだろう。この方針なら、高い報酬のファンドマネージャーを雇うどの年金基金、機関、個人の出す結果よりも長期にわたって良い成績を上げられると思う」

2013年度『バフェットからの手紙』

もしかしたら補足が必要な部分もあるかもしれませんが、メインのメッセージは「S&P500というインデックスに連動するインデックス投資をせよ」ということです。

お伝えしたかったのは、これから解説するのは”あなただけにお伝えします”といったような謎の金融商品ではなく、投資の神様が全ての投資家に向けてオススメしている超メジャーな投資手法だということです。

とうしろーゼロから理解しようと思うと骨が折れるためお手伝いをさせて頂いているだけです!

このSTEP3は次のSTEP4で具体的なオススメの投資信託(=何を購入すればいいのか)を理解頂くための非常に重要なパートです。

結構な情報量にはなりますがインデックス投資の仕組みをしっかりと理解していれば、暴落を恐れず迷いなくつみたて投資を進めることが可能になります。

つみたて投資では愚直に積み立て続けることが最も重要ですから、そのために必要なステップだと捉えて一緒に頑張りましょう!

とうしろー5つの章の中で最も重要なSTEPですので丁寧に説明していきます!

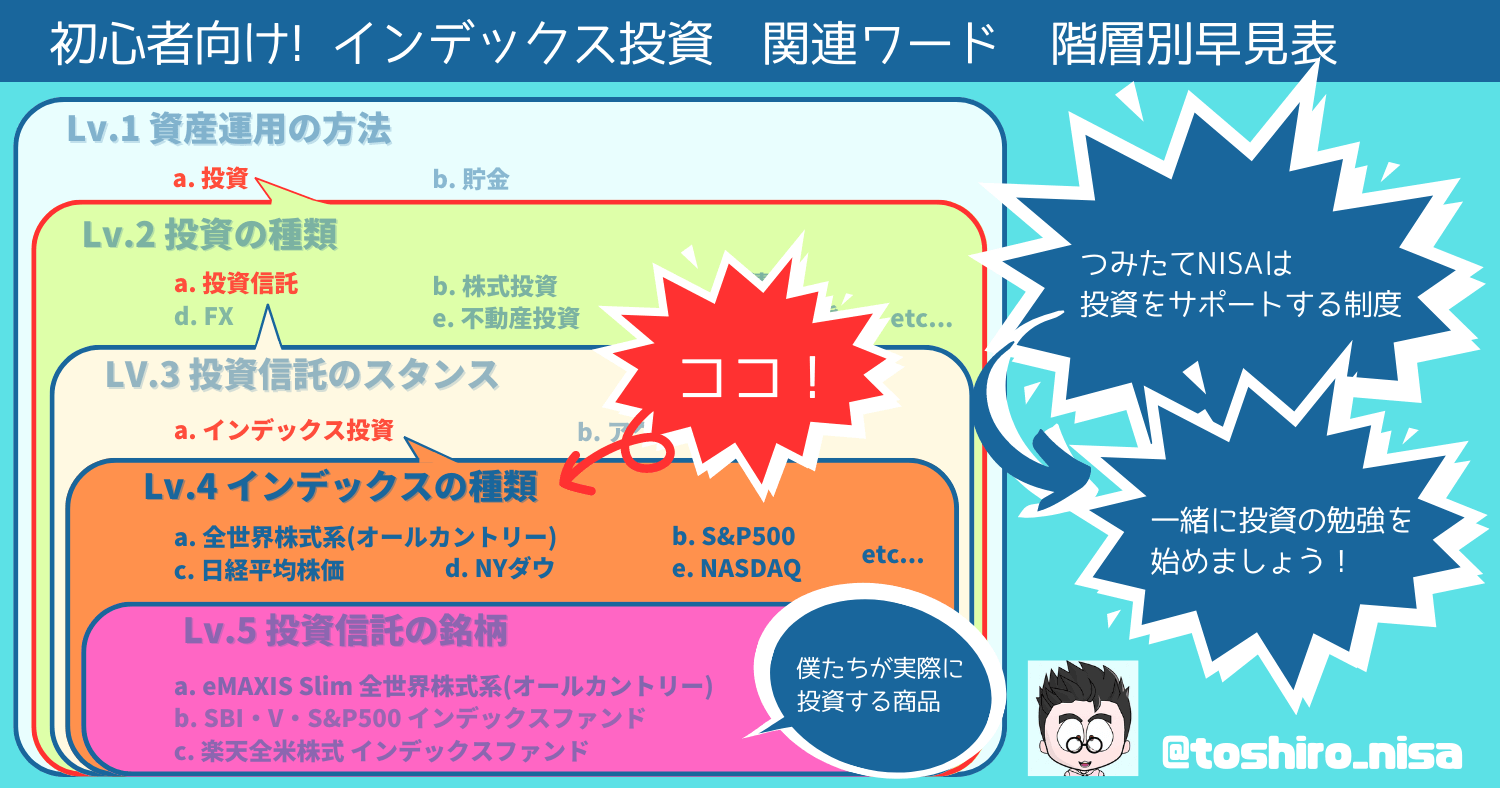

まずは”インデックス投資”という新しい言葉が出てきましたのでまた位置関係を抑えておきます。今回はLv.3です。

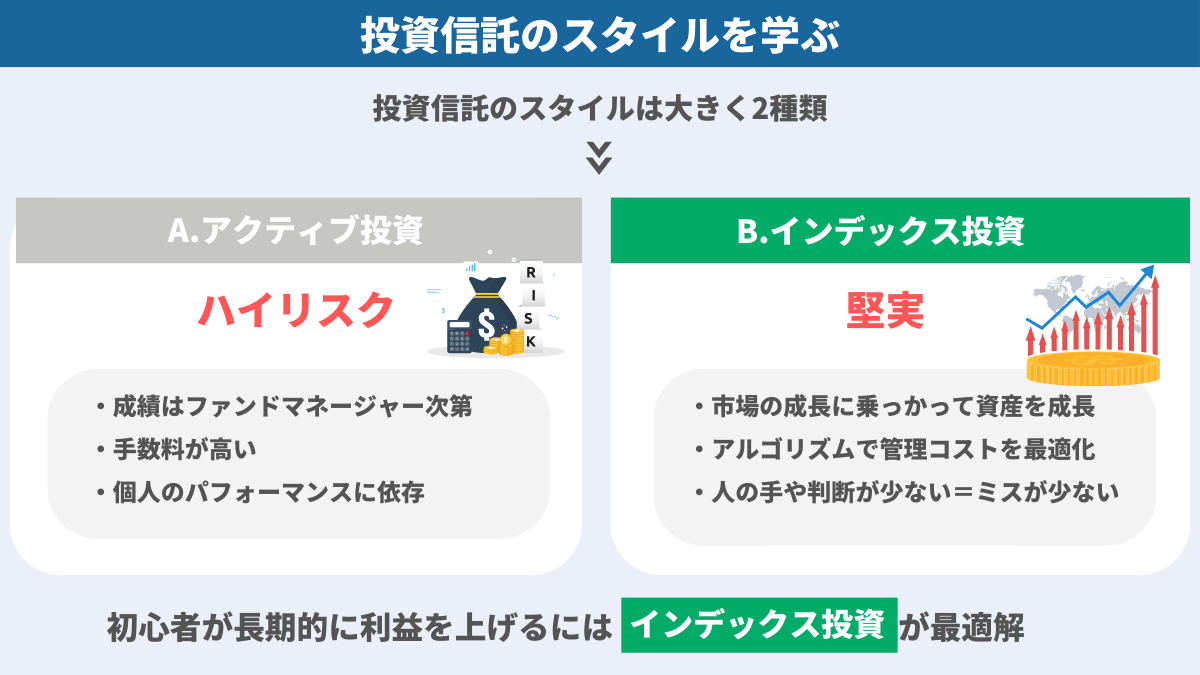

インデックス投資を理解するために”アクティブ投資”を学ぶ

インデックス投資は”投資信託のスタンス”の1つです。

このパートではインデックス投資の基本を理解していただけるよう丁寧に説明しますが、インデックス投資を正しく理解するためには対になる”アクティブ投資”を理解するのが効果的です。

まずは簡単にアクティブ投資の説明をさせてください。イメージが湧けば十分です。

優秀なトレーダーが利益を出すために積極的に売買を繰り返すイメージでしょうか。

つみたて投資で着実に資産形成したいと思っている僕たちが注目しなければならない点は、今どのくらい多くの利益が出せているかよりも、現在の成績が15~20年後にも変わらずに出せているかどうかです。

とうしろー重たい人件費というハンデを背負いながら、市場平均以上の成績を安定的に出し続けることの難しさは僕たち素人にもなんとなくわかるような気がしますね

実際に過去10年の成績を見た時に、市場の平均成長を上回るリターンを残せているアクティブファンド(アクティブ投資をしている投資のプロ集団もしくは商品)は世界各国を見ても20%未満しかありません。

投資初心者がこの優秀なアクティブファンドを見抜いて投資できるかと言えば難しいと言わざるを得ませんね。

ちなみに投資の神様 ウォーレン・バフェットもアクティブファンドよりインデックスファンドを推していますが、金融庁も長期の資産運用としてふさわしい銘柄として挙げている投資信託のうち90%程度がインデックス投資の銘柄、アクティブ投資は10%程度に留まっています。

とうしろーインデックス投資は神様だけでなく国のお墨付きもある投資方法なのです!

インデックス投資を学ぶ

ではいよいよオススメするインデックス投資について詳細を解説します。

インデックス投資で最も重要な考え方は”長期的に見て個別にどの会社が大きく成長するのかを予想するのかは不可能。だから市場全体に投資して市場の平均的な成長の恩恵を確実に享受する”ことです。

言い換えると、30年後に今より株価が上がっている会社を1社だけ予測し選ぶのは難しいですが、国や地域・業界レベルで今よりも成長しているかどうかを予測するのは比較的簡単だという考え方です。

とうしろーこの原則をベースに詳細を見ていきましょう!

インデックス投資を説明するにあたってまずは”インデックス”という言葉の意味を確認しましょう。

インデックスとは

インデックスとは”市場の状態を把握しやすくするために、市場全体や特定の地域・業種の景気変動を数値化したもの”です。

とうしろーわかりづらいですよね…まずは具体的なインデックスを見てみましょう!

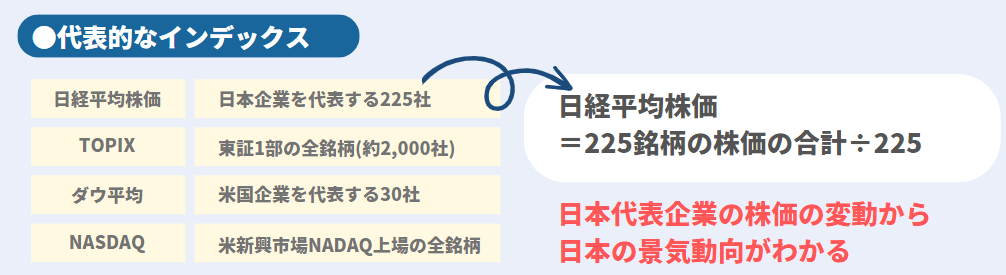

上の写真のような数字&グラフとセットでこれらの名前を見聞きしたことがあるのではないでしょうか。

インデックスはこの数字の変化を追いかけることで特定の範囲の景気動向を掴むことができるはずという意図でつくられた指標です。

“特定の範囲の”と言っているのは、日本のインデックスである日経平均株価を分析してわかるのは日本の景気についてだけであり、アメリカや中国の景気を分析するためにはつくられていないといった意味です。

基本的には数字が大きくなれば景気が良い、小さくなれば景気が悪い、ということになります。

とうしろー日本のインデックスを例にとってもう少しだけ詳しく見てみましょう

日経平均株価の数字は日本を代表する企業225社の株価を使って計算されています。

この225社の株価が全体的に上がれば日経平均株価というインデックスも上がって景気が良く見え、逆に全体的に下がれば日経平均株価も下がるという感じです。

とうしろーまずはイメージを掴んでもらえたらOKです!

インデックス投資とは

特定のインデックス(指数)のパフォーマンスに運用成績が連動することを目指す投資方法

ごめんなさい…ちょっとわからないわ…

とうしろー踏ん張りどころです!ここがわかれば視界がパッと拓けます!

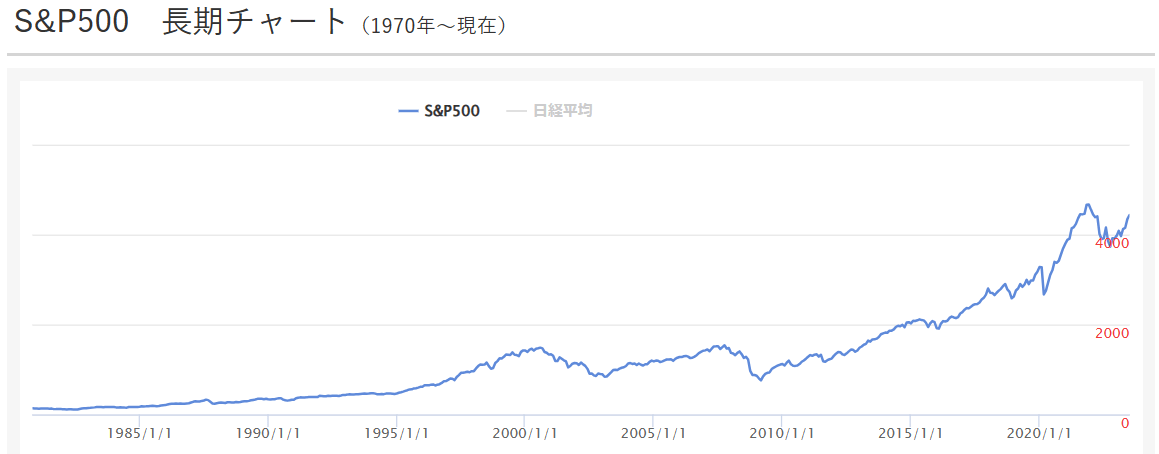

以下は先ほどウォーレン・バフェットの話でも登場した超有名な指数S&P500の長期チャートです。

S&P500は浮き沈みを繰り返しながらも長期で見ると非常に順調に右肩上がりで推移しています。

シンプルにいうとインデックス投資はこういった優秀な指数と同じように価値が上がるように運用するという投資手法です。

どうやったらそんなことできるの?

投資ファンドは対象のインデックスを構成する銘柄を全て保有することで、インデックスと連動する金融商品をつくることができます。

えーっと…?

また日経平均株価を例にとってみます。

繰り返しになりますが日経平均株価は225社の株価の平均値です。

計算式は(225社全ての株価の合計)÷225でした。

ということはもし僕たちが225社の株を全て保有することができれば、この資産価値は日経平均の推移に完全にリンクすることになります。

とうしろー全く同じ銘柄をすべて買っているのだから当然ですね!

わかったようなわからんような…

大丈夫です!いまは”インデックスと連動する金融商品をつくることが可能”であることを抑えられれば次のステップに進めますので今はそれでOKとしましょう!

もう1つ、非常に重要なポイントとしてインデックス投資はアクティブ投資と異なり人間の考えが介入することはありません。

ただひたすらに指標と連動するように機械的にアルゴリズムにて管理するだけです。

これに伴うメリット・デメリットはこの後取り上げますが、この点がアクティブ投資との極めて大きな違いであることを覚えておいてください。

人気のインデックス(指数)

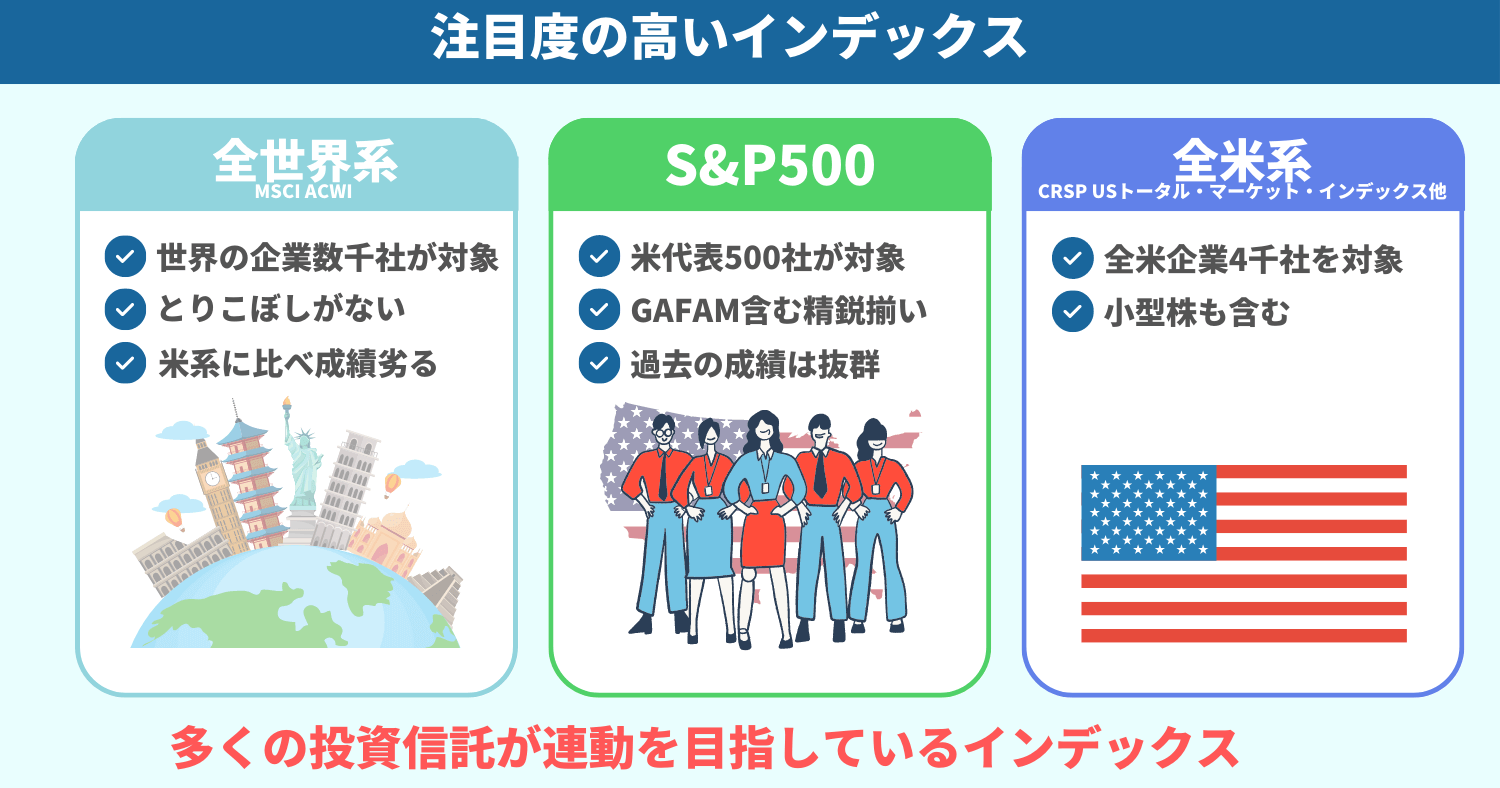

ここからは成績優秀で人気のある指数を紹介します。

とうしろーインデックス投資の商品に選ぶときに最も重要なのは”どの指数に連動する投資信託なのか”ということです。

どんな指数が注目されているのかしっかりと抑えておきましょう!

このパートでは注目のインデックスを紹介していきますが、ポイントは”どの指数がこの先も長期で伸びそうか”ということに尽きます。

このポイントを前提にここでは主に”全世界株式”と“S&P500”の2つのインデックスを紹介します。

その理由は、ギュッとまとめるとインデックス投資の投資先を選ぶときの議論は”今後もアメリカ一強か”それとも“そうではない可能性もあるか”の2択になると言えるためです。

このためまずはこの2強を抑えておくことが最優先です。

とうしろー全世界株式 vs. S&P500 どちらが良いのか? これは頻繁に議論されているテーマで明確な正解はありません。ご自身がどちらの意見に近いのか考えながら読み進めてもらえればと思います!

解説が長くなっているので一旦休憩もかねて現在位置を確認しておきましょう。Lv.4まで来ました。いよいよ終盤です。

このあたりがしっかり理解できるとインデックス投資に対する理解度がグッと上がりますので、なんとか頑張ってついてきてくださいね!

説明するインデックスについて先に下の図でイメージを共有しておきます。

先述の通り全世界系とS&P500を中心に解説し、補足で全米系や新興国系にも少し触れます。

まずは全世界株式の説明です。オールカントリーとも呼ばれます。

全世界株式に分類される指数はいくつかありますがなかでも有名なのがMSCI ACWIです。

参考までにモルガンスタンレー・キャピタル・インターナショナル オールカントリーワイドインデックスの頭文字です。

まずは特徴をまとめます。

投資可能な世界中の株式の85%をカバーしていますから、この指数に連動するインデックスファンドを購入すれば、世界経済の成長に便乗して自分の資産を成長させることができます。

とうしろー国の数は新興国の方が多いですね!

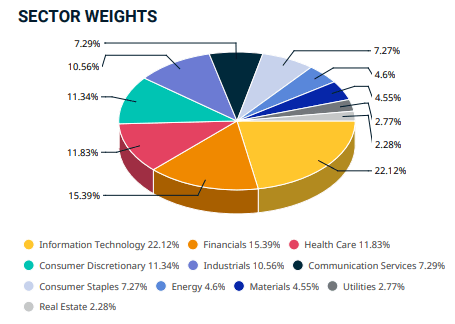

カバーしている分野と比率は以下の通りです。

左上から右下に向けて順番に情報技術(IT)、金融、ヘルスケア、一般消費材、製造業、情報通信、生活必需品、エネルギー、素材、公共事業、不動産。

比率に差こそあれ、あらゆる分野・業界の株が含まれていることがわかります。

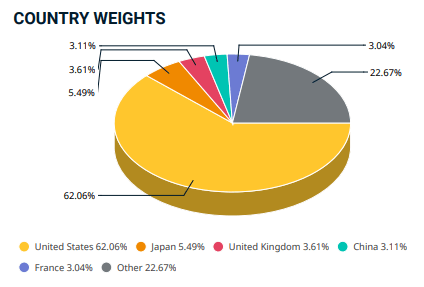

国別の比率も見ておきましょう。

左上から右下に向けてアメリカ、日本、イギリス、中国、フランス、その他。

新興国の方が国の数では多かったですが内訳を見るとたった5つの国で全体の80%近くを占めていることがわかります。

とうしろー中でもアメリカが62%と圧倒的に多いですね

これはこのインデックスがこの5つの国を推していて、新興国を軽んじているということではありません。

繰り返しになりますがインデックス投資に人間の意見は反映されません。

これは単純に世界の株式の価値の比率がこうなっているというだけのことなのです。

アメリカのパワーを思い知らされます…。

アメリカが今後もずっと強いとは限らないから、この全世界株式のインデックスに連動する投資信託を買っておくのが一番安心かな…

とうしろーそう考える人は非常に多いです!

全世界を対象に投資をしているわけですからこれ以上ない程の分散投資が出来ていると言えます。

しかし一方で成績の芳しくない企業も世界中から一定数入ってきてしまいます。

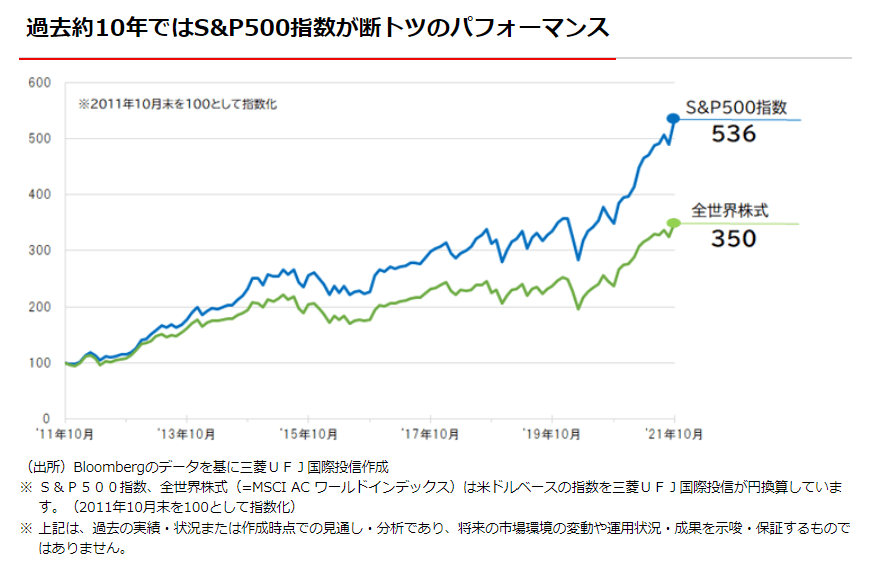

事実、全世界株式とアメリカの企業だけを対象としたS&P500の過去の成績を比べてみるとS&P500の方がはるかに優秀です。

ただしそれはあくまでも過去の話。これからどうなるかは誰にもわからないので大きな議論になるというわけです。

とうしろー考えの分かれるところですね!

次に”S&P500”というインデックスを説明します。(中央)

全世界株式と並びインデックス投資家であれば間違いなく選択肢に入れるべきインデックスです。

人気の理由は何といってもその成長性です。

とうしろー直近10年の成績は全世界株式と比べても圧倒的です

とうしろー

とうしろー直近10年で5倍はすごいですね!

今後もまだまだアメリカが強い!過去の実績を重視したい!と考える方にはS&P500に連動した投資信託のつみたてがオススメです。

全世界株式(オールカントリー)とS&P500について一通り解説しましたので、ここからは”全米系”、”先進国系”、”新興国系”のインデックスについてざっくりとイメージが伝わるように簡単に解説します。

まずは全米系インデックスから。

次に先進国系。

例えばMSCIエマージング・マーケット・インデックスという指数では中国が3~4割、韓国・台湾がそれぞれ15%前後、これにインド・ブラジル・南アフリカと続く。

中国、韓国、台湾で5割以上を占めるインデックスなのでこれからはアジアがアツい!と考える人には適したインデックスです。

とうしろー新興国株式と一口に言っても色々とありますので構成銘柄をチェックし、ご自身が追いかけたいインデックスを見つけるのが良いかと思います!

少し説明が長くなりましたが、インデックス投資においてはどのインデックスに連動した投資信託を買うのかが最も重要なので自分の考えや感性にあったものを選べるように時間をかけるべきです。

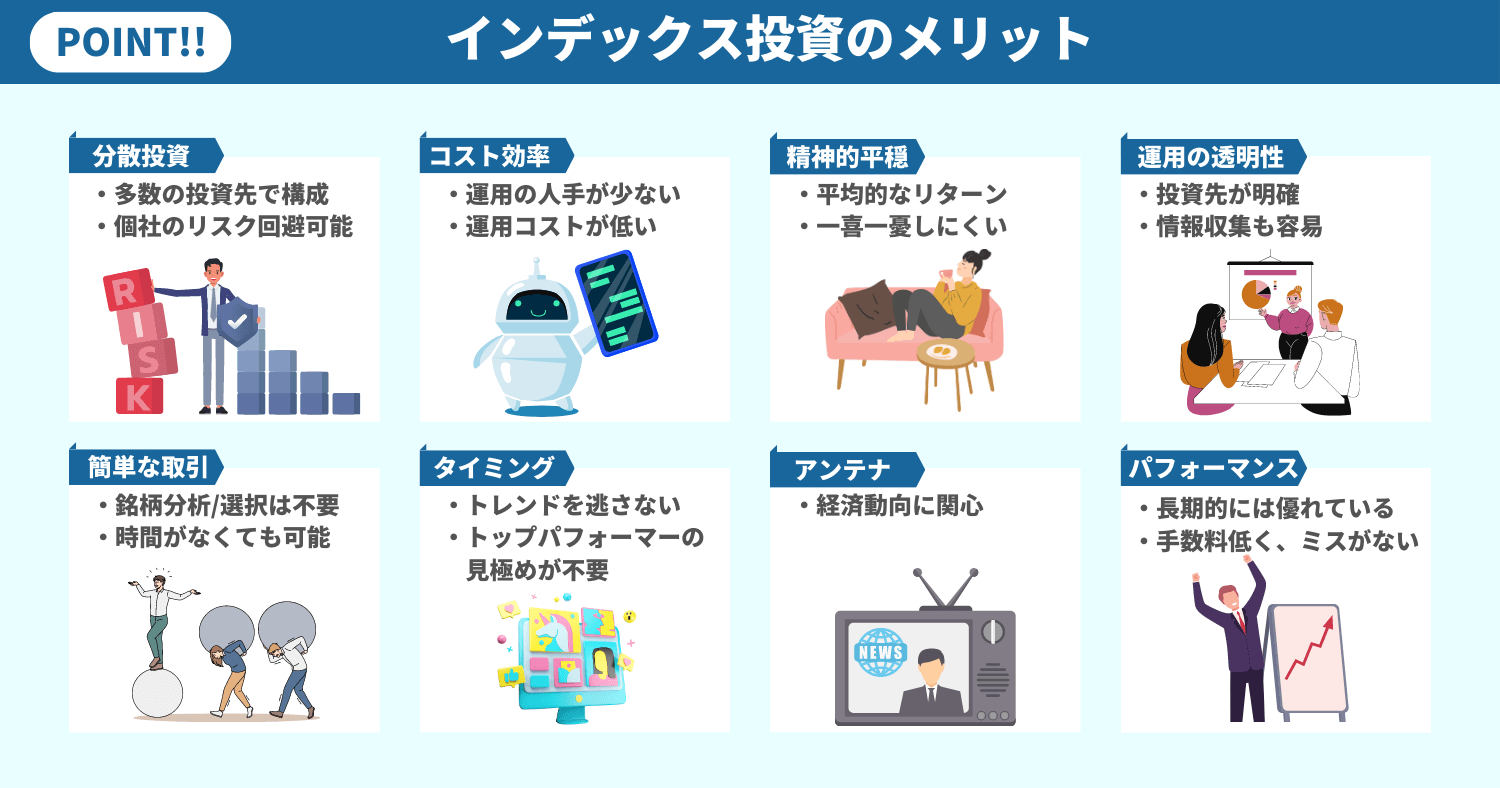

インデックス投資のメリット

ここからはインデックス投資の具体的なメリットを解説します。

情報量多すぎない…?

とうしろー確かにそうですね…でもすでに説明済みのところもあるのでスムーズに頭に入ってくると思います!もうひと踏ん張り!

上記8個のメリットが挙げられます。

簡単に解説します。

<分散投資>

インデックスが多数の銘柄で構成されているため、個社の暴落や倒産によるダメージの影響を最小化できる。

<コスト効率>

対象のインデックスに連動させることに特化しているためアルゴリズム中心での管理が可能。コストを抑えられる。

<精神的平穏>

投資をしていると株価の動向が気になって仕事が手がつかなくなったり、暴落後に眠れなくなるなど精神衛生的に宜しくない状況になることもあるが長期的には成長するはずという安心感と分散投資によるリスクヘッジによって心穏やかに資産運用可能。

<運用の透明性>

運用はファンドが行うものの、投資先は明確に開示されており大多数の人の目に触れる状況で管理されているため透明性が高い。

<簡単な取引>

インデックスさえ決定すれば個別の株の分析や選択、売買などの手間は不要。

元手も小さく始められるため初心者にも非常に優しい。

<タイミング>

長期的な成長を信じて積み立て続けるという性質上、売買のタイミングを検討する手間がない。

期待の銘柄がインデックスに包括されていればトレンドを追い続ける必要もない。

<アンテナ>

自分の資産が市場の動向とリンクするため社会情勢に関心が向く。

<パフォーマンス>

1~2年の短期間で2倍になるようなことは起こり得ない一方で、長期でのパフォーマンスは大多数のアクティブ投資に勝る。

手数料の低さと人為的な判断誤りやミスが起きにくい性質による。

とうしろーたくさんメリットがありますね!投資の神様がオススメするのも納得です。

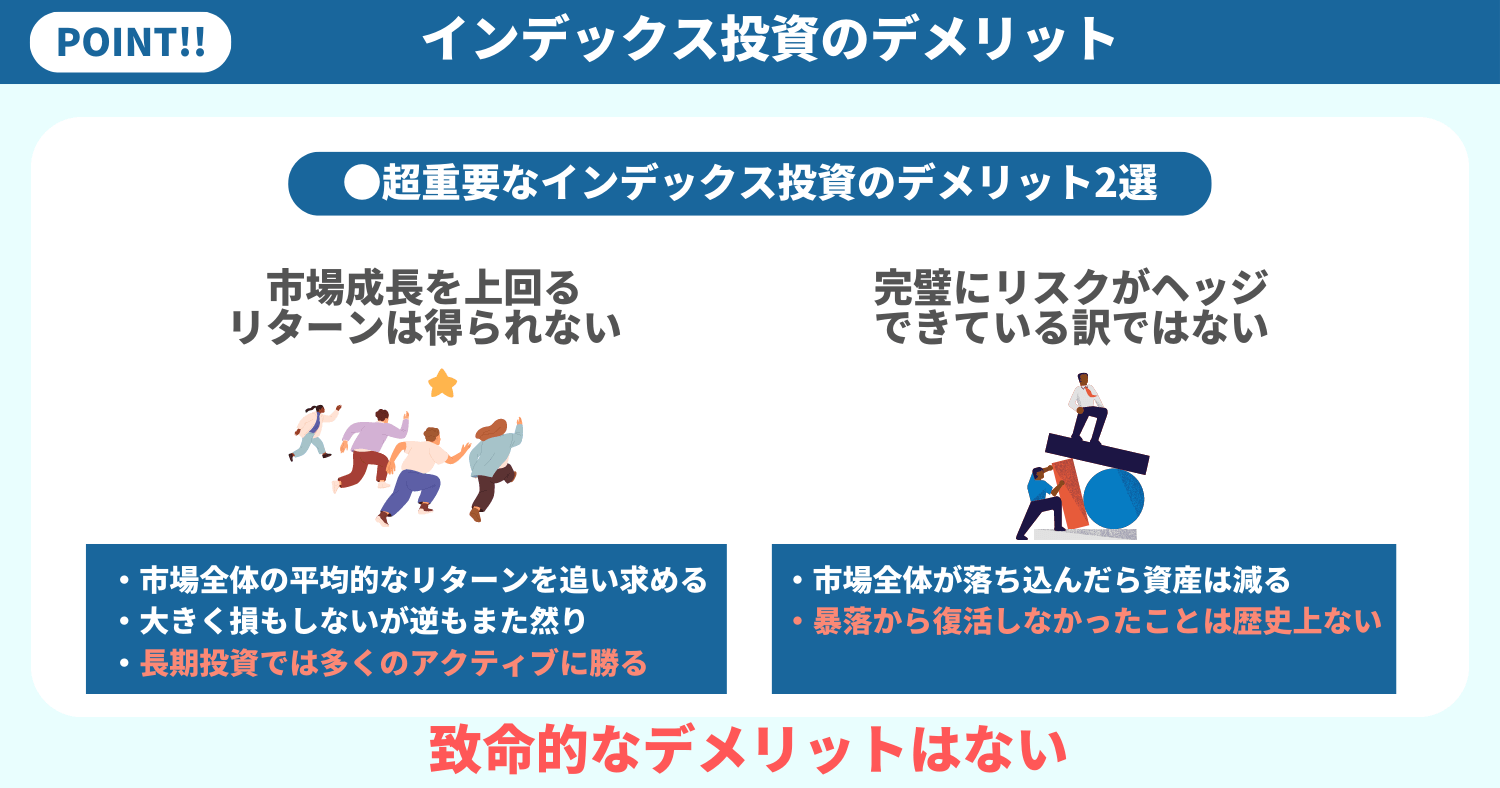

インデックス投資のデメリット

もちろんデメリットもあります。

リターンがあればリスクは必ずあります。

ノーリスクでリターンがある商品が存在するとすればそれは間違いなく詐欺ですので気を付けましょう。

インデックス投資には2つのデメリットが存在します。

が、致命的ではないというのが僕の結論です。説明していきます。

<市場成長を上回るリターンは得られない>

市場全体の平均的なリターンを得ることを期待できる一方、急激に伸びた会社があったとしてもその恩恵を100%享受できないという側面があるため短い時間で大きな利益を出すことには向いていません。

しかし長期で投資する前提であればインデックス投資はほとんどのアクティブ投資に勝ることは歴史が明らかにしているため、長期での投資がOKなのであれば大きなデメリットにはならないと考えています。

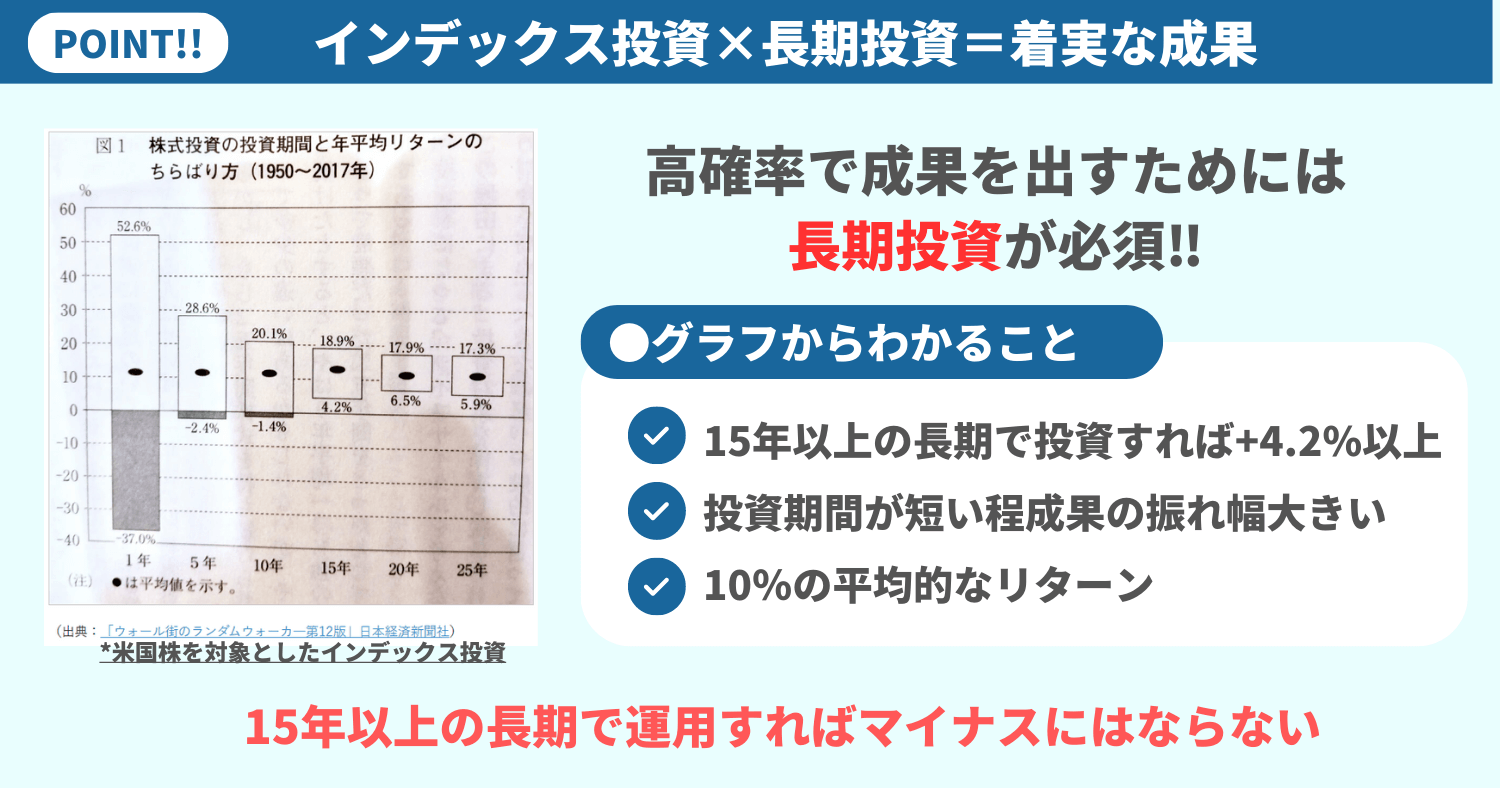

ここで長期投資がいかに重要かを示すデータを共有します。

とうしろー

とうしろー一緒に見ていきましょう!

このグラフは株式投資の投資期間と年平均リターンの散らばり方を表しています。

- データ取得期間は1950年~2017年の68年間

- 横軸:投資期間=どのくらい長く投資を続けていたか

- 縦軸:リターンの大小=どのくらい利益が出た、あるいは損が出たか

一番左のグラフを見てみると投資期間(横軸)は1年、リターンの棒グラフ(縦軸)の一番上は52.6%、一番下は-37.0%になっています。

つまり1年間しか投資していない人の投資成績は-37.0%~+52.6%の間でバラツキがあったことが読み取れます。

重要なのは15年以上の長期投資になると最低でも4.2%のリターンがあったということです。

とうしろーこれは68年間のどのタイミングでも、ということですよ!

逆に言えば15年未満の期間しか投資していない人の中には負けている人もいるということがわかります。

短期投資ではマイナスになる可能性もある上、リターンの最大値が20~52%と控えめなので短期勝負で大きなリターンを得たい人には向いていないという特徴があります。

<完璧にリスクヘッジできているわけではない>

インデックス投資は分散投資ができているのである程度のリスクヘッジが効いているのは間違いありませんが、全く資産が減らないという意味ではありません。

市場全体が落ち込めばそれに合わせて資産は目減りします。

ですから近い将来必ず来る暴落との向き合い方は非常に重要です。

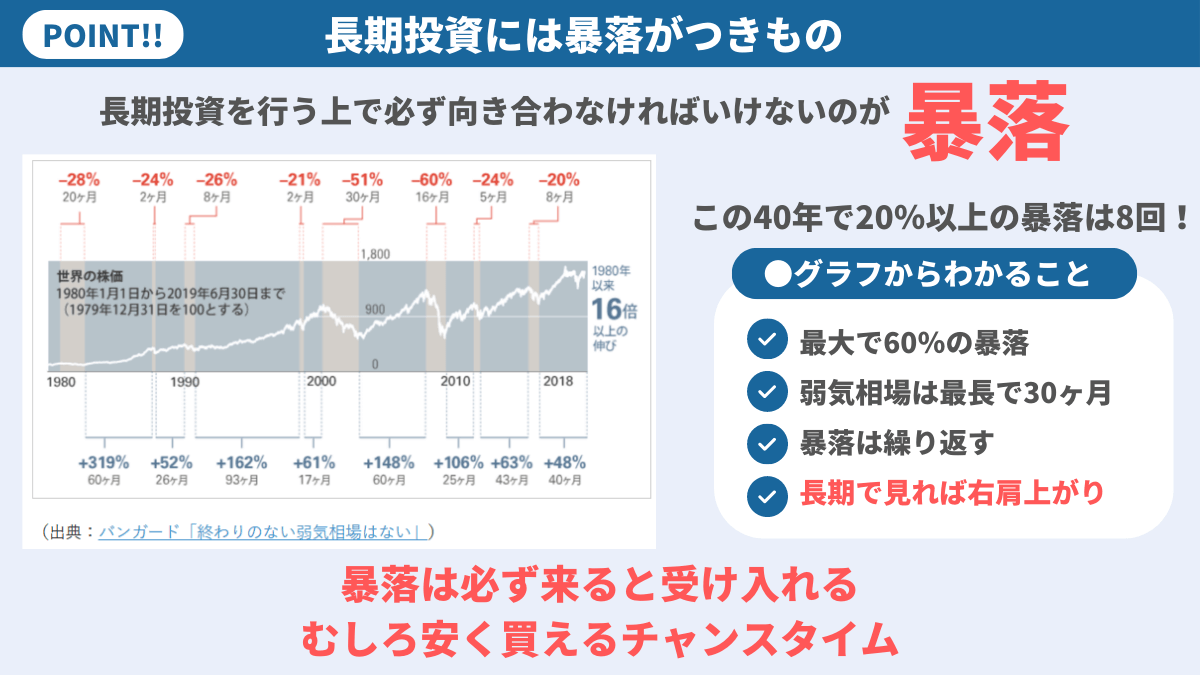

未来の暴落に備えて”暴落は必ず定期的に来るが、歴史上乗り切れなかった暴落はない”という話をします。

とうしろーまた違うグラフを見てみましょう!これは68年間のどのタイミングでも、ということですよ!

このグラフはこの40年間に起こった暴落の幅と弱気相場の長さを表しています。

※弱気相場:市場が株式投資に期待できず価値が下がり続ける状況

- データ取得期間は1980年~2018年の39年間

- 横軸:時間(強気相場、弱気相場がそれぞれどのくらい続いたか)

- 縦軸:株価の推移(暴落時どのくらい落ち込み、そうでないときにどのくらい成長したか)

このグラフを見ると定期的に暴落が来ることがわかります。

そしてしばらくすると暴落から立ち直っていることもわかります。

とうしろー歴史は必ず繰り返すわけではありませんが、非常に強力な安心材料にはなりますね!

これからの暴落に備え以下の数字を頭の片隅に入れておきましょう。

- 過去最大の暴落幅は-60%

- 弱気相場は最長で30ヶ月続いたことがある

大事なのはいざ暴落が来た際に”これくらいは想定の範囲内”と思えるかどうかです。

このため仮に資産額がマイナス60%になった時に平静でいられなくなるような金額の投資はNGかもしれません。

もちろん長い目で見れば増えるはずだと信じきることができる人は問題ないですが、ちょっと気にせずにはいられないかも…という方は投資金額を資産額の○○%までにする等自分ルールを設定するのも手です。

とうしろー暴落時に買い増しできるように余裕資金を持っておくのも心強いです。

最後に簡単に下の図でアクティブ投資とインデックス投資の違いをおさらいして”STEP3:オススメの投資信託は? インデックス投資一択”を終わりにします。

つみたてNISAの始め方 STEP4:人気のある投資商品とその理由を把握!

インデックス投資が魅力的なことはよくわかったけど、具体的には何を買えばいいの?

選択肢があり過ぎて選べない…

何が違うのかもよくわからないわ…

とうしろーこのSTEPではこんな疑問に答えていきます!!

STEP4ではいよいよ投資商品を紹介・解説していきます!

投資先を決めるときのポイントも合わせてお伝えしますので安心して投資先を決定することができるようになります。

ぜひ最後までご覧ください!

個別の投資商品をオススメすることはしませんが、人気ある商品や僕も投資している商品を紹介していきます!

とうしろー紹介するのはもちろんインデックス投資の商品です!

新しい言葉が出てくるのはここで最後です!もうひと踏ん張り!

投資商品を決めるときのポイント3選

投資信託、選択肢があり過ぎて選べない…

何が違うのかもよくわからないわ…

こういうお悩みは非常に多いと思います。

それもそのはず現在日本で買える投資信託だけでもその数は5,000を超えています。

しかし残念ながらその大半が手数料をぼったくる詐欺まがいの商品なので対策が欠かせません。

ここで紹介する3つのポイントを抑えれば騙される心配はなくなりますので一緒に勉強していきましょう!

とうしろーポイントを抑えずに投資信託を選ぶと運用のペースが落ちるだけでなく損が出てしまう可能性もありますので要注意です!

どの指数に連動するのか(≒投資商品の目的)を抑える

”選ばなくてもいい”が良さのインデックス投資と言えど、どの指数に連動する投資信託を買うのかだけは選ぶ必要があります。

「当分はアメリカが最強!」と考えるのであればS&P500に連動するファンドを。

「全世界に広く分散すべきだよ!」と考える方はMSCI ACWIに連動するファンドを。

こんな調子で今後も継続的に伸びると考えられる指数をまずは決める必要があります。

そして決めた指数に連動するファンドのなかからさらに投資する対象を選ぶことになります。

とうしろー念のため具体的な商品で確認してみましょう!

以下はインデックス投資の人気ランキングです。

具体的な商品を決める前にまずは長期的に伸びるであろうインデックスの見極めが必要です。

とうしろーS&P500や全世界株式(オールカントリー)など商品名に入っていることがほとんどなのでわかりやすいですね!

手数料を徹底チェック!ほんの少しの差が運用成績に直結!

次に重要なのが手数料です。

たかが1%未満の手数料で……と思うかもしれませんが長期投資ではこの差がとんでもない差になります。

手数料に0.9%の差があった場合に30年後の成績がどうなるか比較した図に再登場してもらいます。

1%の手数料の差が30年間で数百万円、投資額によっては1千万円近い差を生んでしまうということは頭にいれておきましょう。

インデックス投資の場合、理想となる手数料の目安は0.1%〜0.2%程度です。

管理の煩雑さから新興国株が含まれる投資信託が信託報酬が高くなる傾向にありますがそれでも0.2%を超えると高いと言わざるを得ません。

手数料って買う前にわかるの?

とうしろーわかります!手数料の確認方法について簡単にお伝えしますね!

とうしろー実際に一緒に見てみましょう!

まず購入を検討している投資信託の名前を検索します。

大体商品の概要ページが一番上に出てくると思いますのでこれをクリックすると下のようなページへ移動します。

”交付目論見書”をクリックするとPDFが開きます。これが投資信託の説明書です。

手数料だけでなく、投資信託や特色など様々な情報が含まれていますので購入前に一度確認するのがベターです。

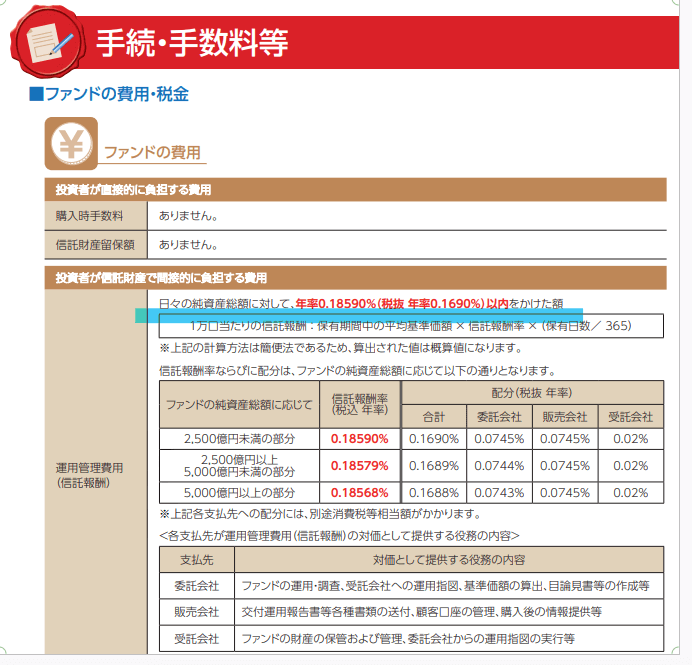

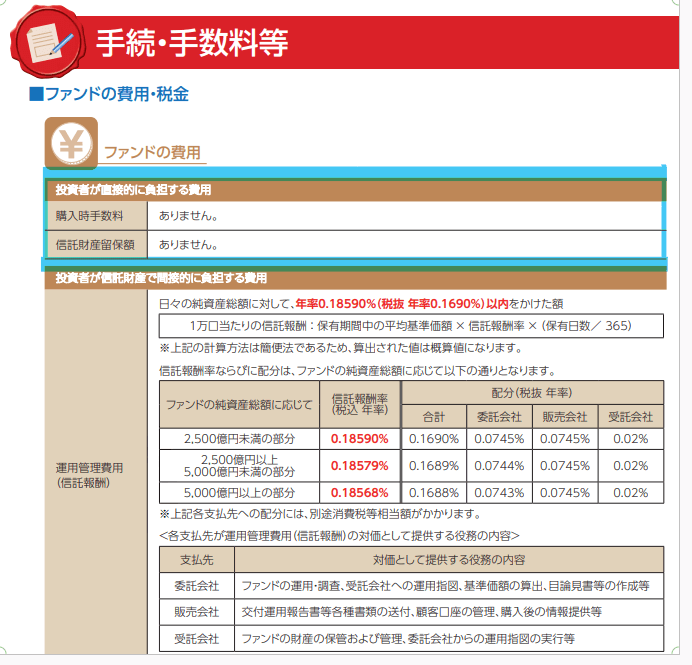

この投資信託の場合10ページ目に手数料についての記載がありました(青線部)。

この資料を見ると信託報酬は0.18590%以内になることがわかります。

とうしろー結構簡単に調べられますね!

気になったと思うので補足しておくと投資信託の手数料には3種類あります。(下図の青枠部分+上記の信託報酬)

人気のある投資商品は①購入時の手数料と③信託財産留保額が発生しないものが多いので、よほどの理由がないかぎりこれらの費用が発生しない商品を選ぶべきです。

とうしろー購入手数料のない商品はノーロードと呼ばれたりもします!

②の信託報酬が0.20%未満のものから投資対象を選ぶようにしましょう。

ここで1つ注意事項です!

投資信託を購入・保有する時に発生する手数料は上記3種類だけではなく、一般に”隠れコスト”と呼ばれる運用してみないといくらかかるかわからないという性質のコストがあります。

しかもこの信託報酬と隠れコストの中身は商品ごとに異なるため、どちらの手数料が安いのか非常に比較しづらいという状況にあります。

なんかちょっとズルい気がするけど…

なんで信託報酬と隠れコストを別にするのよ!!

購入する前にすべての手数料がスッキリわからないの?

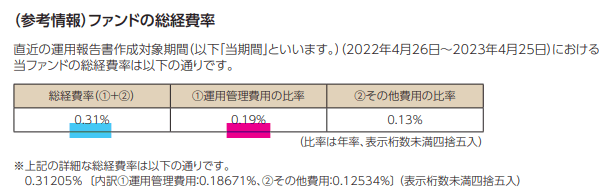

これらの指摘はもっともで、現に24年4月からファンドのコスト開示は”総経費率”で統一するように、と国からお達しがありました。

とうしろー国が国民の資産運用を積極的に支援したいという思惑が見て取れますね

また目論見書に戻ってみましょう。

この商品は24年4月に先んじてファンドの総経費率を参考情報として目論見書に織り込んでいます。(青線部が総経費率、赤線部が信託報酬)

じゃあこの投資信託を保有しているとかかるコストは0.31%ってことね?

とうしろーかなり近いところまで来ていますが実はまだ100%ではないんです…

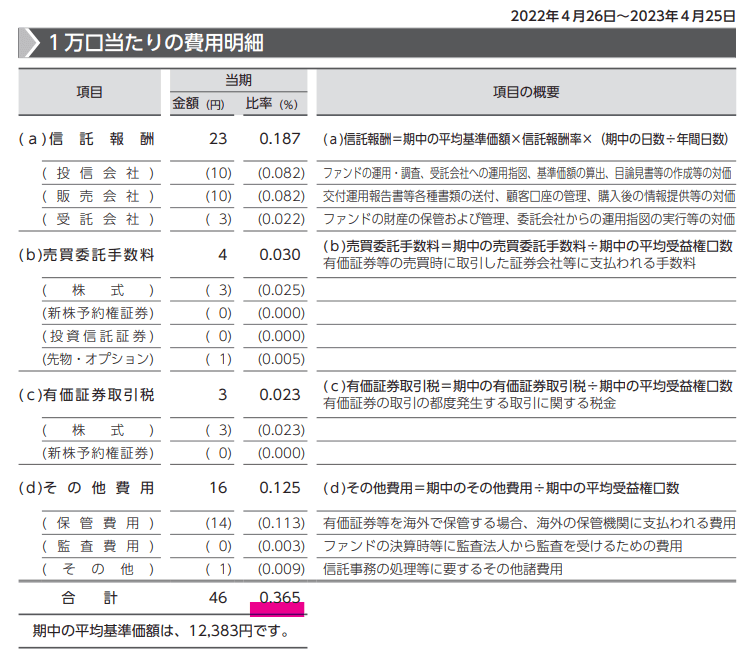

手数料を100%把握するためには”運用報告書”にて”費用の合計”をチェックする必要があります。

結局0.365%というのが実際にかかる手数料なのね?

とうしろー厳密には”実際にかかった手数料”です

運用報告書で確認できる”費用の合計”は直近1年間の成績のまとめです。

なので来年も同じ費用だと約束されているわけではありません。

あくまでこれは過去の実績ってことか…

どうして目論見書の総経費率0.31%と運用報告書の0.365%でそんなに差が出るの?

総経費率には売買委託手数料や有価証券取引税など一部の費用は含まないため、総経費率と最終的なコストには差が生まれてしまいます。

残念ながら隠れコストを含めた手数料を100%事前に把握して投資するというのは今のところ出来ません。

ただし過去の費用をチェックすればある程度のコスト水準は確認できますのでそれで十分とも言えます。

とうしろー去年の実績を運用報告書で確認しておけば十分ですが、念のため目論見書で大きく変わっていないか抑えておけばよほど心配ありません!

長くなりましたがインデックス投資では手数料をいかに低く抑えられるかが最も重要だと言っても過言ではありません。

手数料はつみたて前にしっかりと抑えておきましょう!

運用資産規模に注目!規模の大きさは信用の大きさ!

投資商品を決める時のポイント3選の最後は”運用資産規模をチェック”することです。

結論、インデックス投資では運用資産の規模は大きければ大きい程ポジティブに受け止められます。

運用資産の規模からその投資商品がいかに信頼されているのか、安心して投資できるのかを確認することができます。

とうしろーサクッと解説します!

安心して投資できる

運用資産の規模が大きいということは多くの人がその投資信託を信用していると言えます。

また順調に資産が成長していることの証でもあります。

アクティブ投資の場合、運用資産の規模が大きくなるにつれて新たなファンドマネージャーを雇うことで運用が低迷してしまうことも珍しくありませんが、インデックス投資では人のスキルへの依存度が低いため運用資産の規模が大きくなることに伴うデメリットはほとんどありません。

とうしろー運用規模が大きいと安心して投資できますね!

償還されにくい

投資信託は”償還”といって、ファンドを運営していくことが困難になった場合に該当する商品を整理することがあります。

具体的には資産をお金に換えて投資家に返却するということです。

償還される理由は複数ありますが、運用がうまくいかず経済的に困難に陥った場合に実施されることが多く、投資した金額が満額返金されないこともあります。

投資家は償還リスクをケアする必要がありますが、運用資産規模が大きいということは多くの人から信頼され十分な資産を維持できており、かつ成果を挙げ続けられているということですので償還される可能性が低いと言えます。

とうしろー長くなってしまったのでおさらいだけしておきましょう!

人気の投資商品を紹介

で、結局何に投資すればいいの?

あんまりたくさん言われてもわからないからもう決めて欲しいわ…

気持ちはすごくわかりますが、やはり投資先は自分で納得して決めるべきです。

理由は明確で、下がった時に再び上がると信じ切れないからです。

投資をしたことがある方はよくわかると思いますが、一度下がった株のことを信じて保持し続けるには相当な精神力が必要です。

持ち続けるには少なくとも伸びると思える根拠が不可欠です。

とうしろー人から言われてなんとなく買ったものを信じ抜くは難しそうですよね!

また証券アナリストでも証券外務員でもない僕が個別具体的な商品名を出して購入をオススメするということはそもそもNGです。

ですがここまで読んでくださって何も紹介しないのではさすがにつまらないので一般的に非常に人気があり、僕自身も購入している商品を紹介したいと思います。

インデックス投資の王道商品ですから安心してつみたてを始められるはずです!

eMAXIS Slimシリーズ インデックス投資の超・王道商品!

その商品というのが ”eMAXIS Slimシリーズ” です。

早速、投資信託を選ぶ時のポイントに照らし合わせて見てみましょう。

とうしろー僕もメインで投資しているお気に入りのファンドです!

業界最低水準の手数料

eMAXIS Slimは業界最低水準の運用コストを将来に渡って目指し続けることを公言しています。

”目指すけど達成を保障するわけではない”との注意書きもありますが、実際にライバルファンドが運用コストを下げた時にeMAXIS Slimもさらにそれを下回る水準に下げた実績もあります。

インデックス投資では運用コストの低さは極めて重要ですからこのシリーズが人気なのも頷けますね。

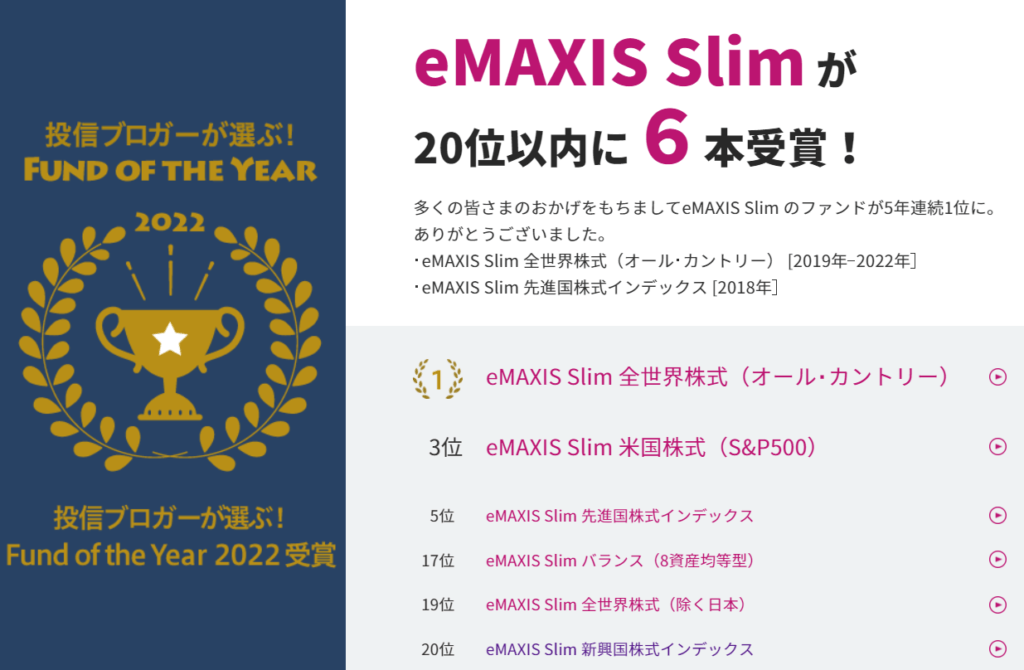

インデックス投資家から圧倒的な人気 -2022年 ファンドオブザイヤー受賞!-

eMAXIS Slimシリーズは投信ブロガーが選ぶFund of the yearで5年連続で1位をとっている人気商品です。

シリーズというくらいなので様々な指数に連動した商品を複数販売しているのですが、このファンドオブザイヤーで20位中6本をこのeMAXIS Slimが占めているという人気振りです。

多くの人の信用を勝ち取っており安心して投資できるファンドです。

とうしろーあなただけに内緒で紹介しますよ…なんていう商品じゃないから安心感もありますね!

純資産総額合計5兆円!

繰り返しになりますがインデックス投資においてはファンドの資産規模は重要なチェックポイントです。

eMAXIS Slimシリーズは純資産総額が5兆円と非常に大きいですが、個別ファンドを見るとそのすごさがさらによくわかります。

下図は純資産残高のランキングですがeMAXIS Slimの商品が1位と3位に入っています。

つまり投資信託の中でも最も純資産残高が大きい商品はeMAXIS Slimシリーズの1つだということです。

とうしろーもちろん僕もこの2つのファンドには投資しています!

なおeMAXISシリーズは人気の証券会社であるSBI証券と楽天証券のどちらでも購入できますのでこれも大きな利点ですね!

とうしろー絶対に儲かる投資は存在しませんが、できる限り安心して資産形成が進められるものに投資したいですね!

最後のSTEPでは証券口座の選び方とつみたて開始時の注意事項について説明します!

つみたてNISAの始め方 STEP5:証券口座を開設して実際につみたてを開始!

なんとなく分かってきたけど結局どの証券会社で投資信託をどこで買えばいいの?

証券会社が変わると何が変わるの?

実際のつみたても間違えずにできるか不安だわ…

このSTEPではオススメの証券口座をお伝えした上で、口座開設や実際のつみたて(投資信託の購入)で注意しなければならないことだけをピックアップしてお伝えします。

特に難しいことはありませんが、もし不安な方は直接テレビ電話で1つ1つ確認しながら一緒に作業することも可能なので下記のリンクからコンタクトください!

オススメの証券口座

特にこだわりがなければ口座開設はネットにてSBI証券で行いましょう!

もしあなたが楽天経済圏を積極的に活用しているのであれば楽天証券を利用するのがオススメです!

証券口座の選定で抑えるべきポイントは様々ありますが、どちらかを選んでおけばとんでもない失敗をするようなことは起こりません。

例えば以下は証券口座の選定で抑えておきたいポイントですが、上記の2社のどちらかを選んでおけば問題はありません。

- 口座開設の利便性

- アプリの使いやすさ

- セキュリティ

- カスタマーサービス

そんな中でも考慮しておくべき点、考慮しておくと得になる点がありますので一緒に確認しておきましょう。

ただし1の”買いたい商品が売られているか”以外の項目は気になる人はやった方がより良いくらいに思ってもらえば大丈夫です。

キャッシュバックやポイ活にこだわればより高効率に資産運用を進められるのは間違いありませんが、これに時間をかけるあまりなかなか投資が始められないとなってしまっては本末転倒です。

とうしろー自分の性格を鑑みて、面倒だと感じてしまいそうならまずは口座を開設することだけに集中するのもアリだと思います!

買いたい商品が売られているか

買いたい商品がちゃんと販売されているかは事前に確認しましょう。

証券会社ごとに取り扱っている投資信託は異なります。

口座開設後に商品が買えないことに気付いて、別の口座を作り直すことになるとウンザリして投資自体を諦めることになりかねませんので要注意です。

とうしろーちなみに大人気eMAXIS Slim シリーズは楽天証券、SBI証券のどちらでも購入可能です!

自分の使っている他サービス(銀行口座やクレジットカード)との相性はいいか?

自分が使っている銀行口座やクレジットカードとの相性がいいと銀行口座から証券口座への送金の手間を省いてくれたり、つみたて時にポイント還元などプラスアルファのメリットを受けられます。

楽天カードや楽天銀行を活用している方は楽天証券を選ぶというような感じで、特に銀行とクレジットカードとの組み合わせを意識すると恩恵を受けられることが多いです。

一度ご自身が使っているカードとクレジットカードに合う証券口座を調べてみるのもいいかもしれません。

とうしろー投資を始めるタイミングで銀行口座とクレジットカードを新しく作るのもアリですね!

キャッシュバックやポイント還元などのお得なキャンペーンがあるか

キャッシュバックやポイント還元などの魅力的なキャンペーンが口座決定の理由になるかもしれません。

一時的な恩恵に留まることが多いため、前出の2つのポイントより優先度は落ちますがチェックしてみる価値はあると思います。

というのも2024年1月からの新NISA開始に伴って、新しく資産運用を始める方が急増することを見込み銀行・証券会社の間で新規顧客の獲得競争が激化しており、各社キャンペーンに力を入れている状況があるためです。

もし迷うような場合にはキャンペーンの有無で決めてしまってもいいかもしれません。

とうしろーあくまで一時的な恩恵なので判断に迷う場合の補助的な材料として見てみてください!

色々書きましたが特にこだわりがなければSBI証券、楽天経済圏の利用者なら楽天証券くらいで決めてしまって

大丈夫だと思います。

つみたて投資で利用する場合、つみたて設定後は頻繁にアクセスすることもないので多少使いづらくてもストレスはほとんどないと思いますし、どうしても気になるようであれば慣れてきた頃に追加で証券口座を開設するのも良いと思います。

口座開設時の注意事項

ちょっと前に挑戦したんだけどよくわかんなくて挫折しちゃったよ…

基本的に口座開設は必要情報を入力するだけの簡単な作業です。

気後れすることなくまずはやってみてください。

ただし迷う可能性がある箇所があるので、ピックアップして2点解説します!

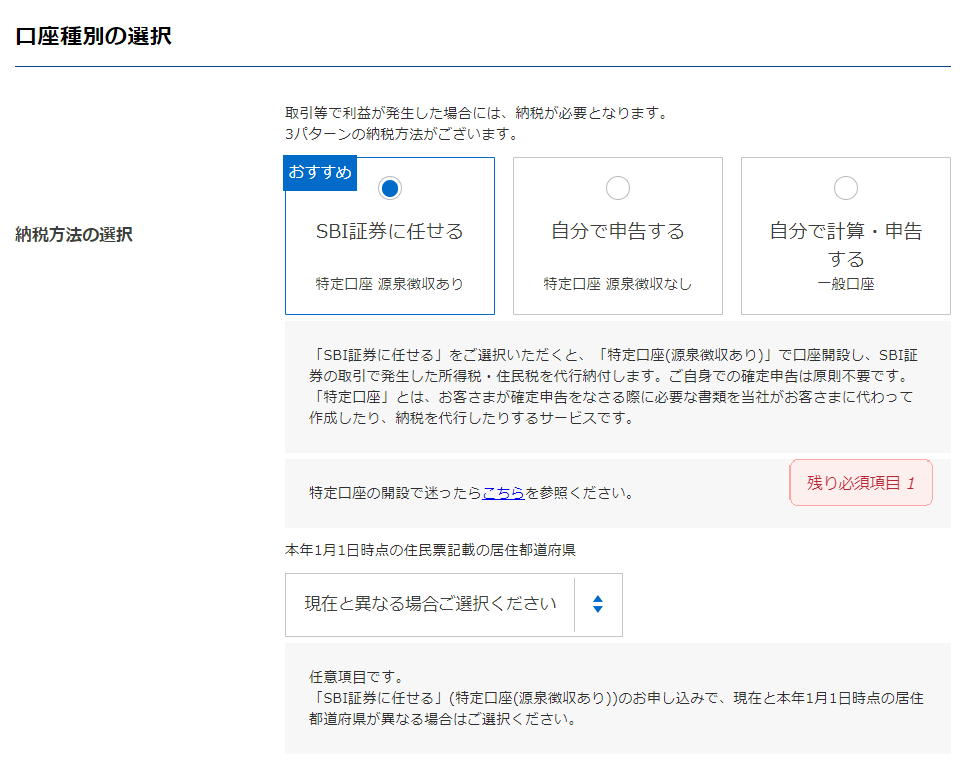

口座種別の選択 ”税金をどうやって払うのか”を設定する

ここが口座開設のステップで最も多くの方が不安になる箇所です。

ここでは資産運用から得た利益にかかる税金をどうやって払いますか?ということを聞かれています。

結論、あんまり悩みたくない!できるだけ面倒なことは避けたい!という方は”SBI証券に任せる”(特定口座 源泉徴収あり)にしておいた方がいいと思います。

これを選ぶことによって”証券会社が運用成績に応じて支払うべき税金を適切に算出して支払ってくれる”(=面倒な確定申告をやらずに済む)という設定になります。

とうしろー他の証券会社でも”特定口座 源泉徴収あり”という言葉は同じなので安心してください!

”特定口座 源泉徴収あり”を選んだ場合、面倒な作業をやらなくていいというメリットがある反面、払わなくても良い税金を払う可能性があるというデメリットもあります。

このあたり細かく話すと長くなる割にメリットが小さいので気になる人は以下の記事を参考にしてみてください。

なおつみたてNISAの枠内で税金が発生しないように投資する予定という人は素直に”特定口座 源泉徴収あり”を選んでおけば大丈夫です。

とうしろー知らないと何となく適当に選ぶのが怖い箇所ですよね!

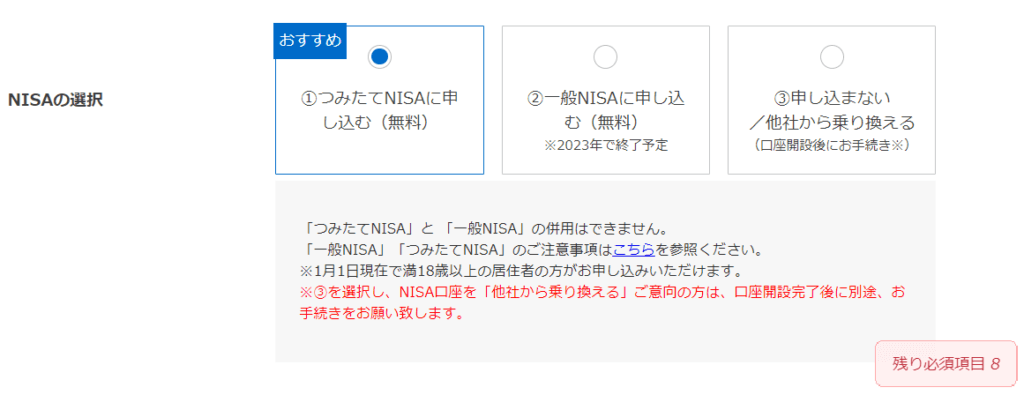

つみたてNSIAに申し込む!

説明するまでもないとは思いますが、ここは必ず”つみたてNSIAに申し込む”にしましょう。

おすすめって…なんとなく損するんじゃないかと思っちゃうのよね…

よくわからんから普通っぽい一般NISAを選んじゃってたよ…

つみたてNISAと一般NISAは併用できませんので、ここは間違えのないよう”つみたてNISA”を選んでくださいね

とうしろー間違えてしまうと1年間は変更できませんので要注意です!

ここまでが第2章”つみたてNISAの始め方”でした。

自分で書いておきながら相当な情報量でしたので、ポイントだけかいつまんで教えて欲しい、一緒にレビューして欲しい…という方はマンツーマンで解説・相談対応しますので以下のリンクから申し込みをお願いします。

実績づくりのため先着10名限定ですが、90分1,500円にてつみたてNISAを徹底解説する個人講座を行っておりますので是非活用ください!

第3章:つみたてNISAの始め方 注意事項と失敗事例!

最後となる第3章では実際に皆さんがつみたてNISAを始めるにあたって失敗しやすい部分を先回りして紹介します。

すべてをここでお伝えしきることは難しいですが代表的なものを説明します。

つみたてNISAの注意事項と制限

まずはつみたてNISAの注意事項と制限について説明します。

つみたてNISAは個人の資産形成をサポートしてくれるとても心強い制度であるのは間違いありませんが、決して万能というわけではありません。

え?そうなの?もうつみたてNISA+インデックス投資で老後の安泰を確信していたけど…

つみたてNISA+インデックス投資で再現性高く資産運用を行えるのは間違いありませんが、それでも注意しなければならないことがいくつかあります。

この章では皆さんが資産運用で失敗することのないように具体的な注意事項を3点お伝えします。

とうしろーテンポよく見ていきましょう!

つみたてNISAを使ったせいで損をする可能性もある

つみたてNISAで資産運用する場合、投資してから20年間は生じた利益に対して税金は発生しません。

つみたてNISAを使ったせいで損をする可能性があるのは購入してから20年経過した後のタイミングです。

ルール上つみたてNISAでは購入後20年経過した投資信託は、利益があろうがなかろうがそっくりそのまま特定口座に移動されることになります。

その時利益が出ていれば「税金とられなくて良かったね!」で済むのですが、偶然暴落のタイミングと重なってしまうなどの事情で損が出ている場合に問題が起きます。

特定口座に払い出されたマイナスになっていた投資信託がそれ以降プラスになったとしても、払い出された時の価格を基準として投資信託の勝ち負けが決まることになってしまうため、実際はまだまだ損をしているのに税金を取られてしまうということが起こり得ます。

とうしろーわかりにくいので具体例を見てみましょう!

- 初期投資時:100万円

- 20年後暴落:80万円(20万円マイナスで特定口座へ移動)

- 徐々に復活:100万円(でも20万円儲かったとみなされ、20万円の約20%=4万円が課税されてしまう)

なんで!?得はしてないのに税金とるなんてひどい!

ただし2024年1月より開始される新NISAでは20年の非課税期間の制約が撤廃されるので、24年1月以降に購入する分についてはこの心配は不要です。

なおつみたてNISAの売却は先に買った分から順番に売却or払い出しされます。

どういうこと?

2020年に購入した分は2039年まで非課税で運用でき、2040年になったタイミングで特定口座へ払い出しされますが、2021年に購入した分は2040年まで非課税で運用でき、2041年から特定口座へ払い出されることになります。

つまり複数年に渡って積立していれば、過去の投資金額の全てが一度に特定口座に移動されるというわけではありません。

とうしろー売却の時も口数の指定はできるけど(どれだけ売るか)、「2021年に購入した分を売りたい」というような購入時期の指定はできないというわけです!

対策としては特定口座に移管される前のタイミングで利益が出ているうちに売却して利益確定させてしまうしかありませんが、一度売却したつみたてNISA枠は復活しませんのでこちらも注意が必要です。

つみたてNISAでは他口座との損益通算ができない

つみたてNISAでは他口座との損益通算できないというのも知っておきたいポイントです。

NISA以外の投資では口座をまたいで損益通算することにより節税することが可能ですがNISAではそれが出来ません。

んー?

とうしろー損益通算について補足します

仮にA口座で30万円の利益が出ていても、B口座で30万円損していればトータルでは利益が出ていないということでA口座での利益30万円にかかる税金を打ち消すことができるというルールです。

かなりフェアなルールに思えますが、NISAではこのルールが適用されませんので知っておきましょう。

つみたてNISAでは繰り越し控除できない

つみたてNISAでは繰り越し控除もできません。

NISA以外の投資では年をまたいで損益通算することにより節税することが可能ですがNISAではそれが出来ません。

他口座との損益通算にめっちゃ似てるね…

とうしろー違いを説明します!

こちらの話はNISA口座内で完結します。他口座は関係ありません。

繰り越し控除というのは過去に出たマイナスを繰り越して、今年出たプラスと相殺できるというルールです。

2021年に30万円の利益が出たと仮定して、何もなければそのまま約20%の税金を支払う必要がありますが、2020年に30万円の損を出してしまっている場合はこれを繰り越して2021年のプラス30万円と相殺することで税金の支払いを免れることが出来ます。

- 2021年に30万円プラス!

- でも2022年に30万円マイナスがあるから繰り越し控除できる…?

- NO! NISAでは繰り越し控除は使えない!

とうしろー致命的ではないにせよNISAにも弱点はあるってことですね

とはいえ、つみたてNISAは長期で運用するのが大前提で、利益を確定させたり損切りすることはほぼ無いはずなので損益通算と繰り越し控除に関しては出来ないということを理解しておけば十分かと思います。

つみたてNISAの失敗事例

ここからはつみたてNISAでの資産運用で実際にあった失敗事例を紹介します。

とうしろーよくある失敗なのでしっかりと抑えておきましょう!

損切り/利益確定してしまった

つみたてNISAでは基本的に損切りも利益確定もすべきではありません。

とうしろー損切りというのは損が出た場合にマイナスが拡大しないよう保有している株を手放してしまうことです!

売却するとNISAのつみたて枠を失う

つみたてNISAの損切りと利益確定の両方に共通するデメリットはNISAのつみたて枠を失うということです。

具体的に見てみましょう。

1年間のつみたてNISA枠40万円を20年間5%で運用できたとすると見込み利益は約68万円です。

NISAで運用していれば見込み利益68万円の約20%にあたる13.6万円を節税することが可能です。

しかしつみたて途中で投資信託を売却してしまった場合、手放してしまったNISAのつみたて投資枠はもう二度と使えなくなってしまいます。

こうなると売却後に再度同じ商品を買い戻したとしても、その後発生した利益に対しては税金がかかることになります。

とうしろーどっしりと構えて果実が実りきるのを待ってから収穫しましょう!

流れを読んで損切りや利益確定できるならインデックス投資なんかする必要ない

損切りや利益確定のデメリットの2つ目が、損切りや利益確定をしていると上昇トレンドに乗り損ねる可能性が高いということです。

インデックス投資の強さの秘訣は”市場の成長に便乗して資産を増やせること”にあります。

株価の変動予測や伸びる株・失速する株を予想することをせず、経済成長に一切を任せることによって余計な売買手数料や機会損失などのノイズを排し高効率で資産を成長させられるのが強みです。

しかし損切りや利益確定をするということは、僕たちがトレンドを読んで投資先もしくは投資タイミングを決めるということに他なりません。

とうしろー自分で運用して上手くいかないからインデックス投資をしているはずなのに…

インデックス投資をやると決めたのであれば損切りや利益確定はせず、コツコツ愚直につみたてを続けましょう。

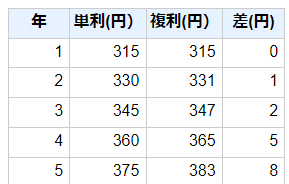

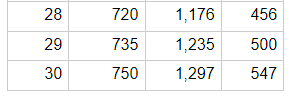

分配金の再投資設定をしていなかった

2つ目の失敗談は、分配金の再投資設定をしていなかったという話です。

長期での資産運用を行いたい場合、この設定をしていないと資産形成の速度は大幅に落ちてしまいますので要注意です。

とうしろー複利をちゃんと活用しましょう!という話です

分配金というのは投資信託を保有しているともらえることがある配当金のようなものです。

株式を持っているともらえるのが配当金、投資信託を保有しているともらえるのが分配金です。

このパートの結論は、”この分配金をもらわないように設定しよう”ということです。

なんで?お金もらった方がいいじゃん

確かに今すぐにでも手元にお金が欲しいという方は分配金を受け取るよう設定するのもありです。

ただ長期で資産運用したい場合、分配金を受け取ってしまうと資産運用効率が大きく下がってしまうのです。

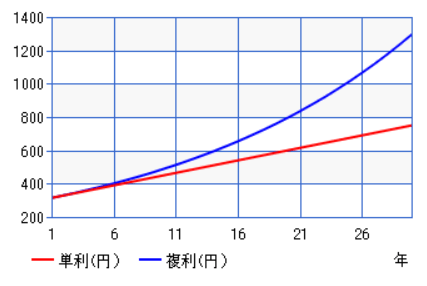

試しに分配金を受け取り投資に回さない(単利)と分配金を受け取らず投資に回す(複利)の運用結果の差を見てみます。

- 元手30万円を5%の利息で運用

- 単利と複利で30年後の運用額がどうなるかを比較

- 元手が300万円でも30年後のトータル収支の差は547万円にもなった

- 分配金を受け取った分の運用資産規模(投資に回っている金額)が小さくなり運用においてはロスとなる

- 分配金を受け取らない設定にしていれば分配金相当分もファンド内で運用され続ける

とうしろー難しいことはともかくとして分配金は再投資した方が長期投資においては有利!ということは抑えておきましょう!

はじめから分配金を出さない商品設計になっている投資信託も多いですが、間違えて設定してしまう可能性もありますので注意が必要です。

毎月配当の商品を購入してしまう

最後の失敗談は毎月分配型の投資信託を購入してしまった、というものです。

投資信託の中には”毎月一定金額の分配金を出します”という商品設計のものがありますが、これを買ってはいけませんという話です。

なんか分配金の再投資の話と似てる?

とうしろーその通りです!ただし毎月分配型を購入する方がさらに注意が必要です。

毎月投資家に決まった額の分配金を支払わなければならないファンドが資産運用で順調な成果をあげるのは至難の業です。

ではどのようにして毎月の分配金を支払うのかというと、投資信託を購入するために投資家が支払った元本を切り崩して対応します。

こうして支払われる分配金のことを”特別分配金”といいます。

なによそれ!詐欺じゃないの!?

とうしろー実際に運用でうまくいっていれば全く問題ないどころか非常に優良なファンドなんですが…実際はどうでしょうね…

ファンドの運営側は手数料を取れますし、毎月の分配金が準備出来なくても特別分配金で対応すれば良いということでかなりグレーと言わざるを得ないタイプの商品です。

実際に金融庁はNISAで購入できるラインナップからこの毎月分配タイプの投資信託を一切除外しています。

NISAで購入する分には間違えて購入する心配はありませんが、特定口座で資産運用する場合は十分に気をつけましょう。

終わりに

いかがでしたでしょうか。

非常に情報量の多い記事となりましたが、何度か読み返してもらった上で実践に移すことが出来れば老後に安心して暮らせるだけの資産形成は難しくないはずです。

ただなかなか文字だけでは完璧に理解できたか心配という方、記事には記載のなかったことについて心配事がある方、また24年1月から始まる新NISAについて質問したいといった方々はぜひ下記のリンクからご相談ください。

とうしろー

とうしろー相談お待ちしております!

最後までご覧頂きありがとうございました!