「毎月分配型ファンドっていうほど悪くないのでは?」

「メリットデメリットをそれぞれ知りたい」

「毎月分配型ファンドの代わりになる金融商品は?」

「良いのか悪いのか結局どっちなの?」

毎月分配型の投資信託の魅力は、毎月お小遣い感覚でもらえる「分配金」です。

投資の成果をすぐに実感できるため、特に投資初心者に人気の金融商品です。

ですが

結論、毎月分配型の投資信託はおすすめできません。

この記事では毎月分配型の投資信託がおすすめできない4つの理由と、代わりにおすすめできる投資信託を紹介します。

とうしろー

とうしろー基礎知識も解説しますので初心者の方も安心してください!

初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%!!

とうしろー

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

毎月分配型ファンドの基礎知識

毎月分配型ファンドとは、名前のとおり毎月分配金を支払う投資信託のことです。

ただ運用状況によっては、分配金が出ない、もしくは金額が変動することもあります。

なお毎月分配型ファンドでは分配金が必ずしも運用利益から支払われるとは限りません。

運用によって利益が出ていれば、その利益を投資家に還元できます。

しかし、常に利益が出ているとは限らないのが資産運用です。

成績に関わらず毎月分配金を出すことを約束している毎月分配型ファンドの場合、投資元本を切り崩して投資家に分配金を出さなければなりません。

この投資元本を切り崩して支払われる「特別分配金」には注意が必要です。

とうしろーぜひ最後まで読んで、余計な損をしないようにしてください!

結論:毎月分配型ファンドはおすすめしない!理由4つを解説

毎月分配型ファンドをおすすめしない理由は以下の4つです。

- 商品の性質上、資産形成に不向き

- 分配再投資型と比べ手数料が高い

- 金融庁もおすすめしていない

- NISAが活用できない

それぞれについて詳しく解説します。

とうしろー悪くないと評されることもある毎月分配型ファンドですが、あえて活用するメリットはありません!

1.商品の性質上、資産形成に不向き

毎月分配型は商品の性質上、以下の2つの理由から、効率よく資産を増やしていく手段として不適切です。

- 複利の効果を活かせず資産形成のスピードがあがらない

- 分配金を出す度に課税され、運用にロスがでる

複利とは「利子に対してもさらにまた利子がつくこと」ですが、運用においては「運用で得た利益をさらにそのまま運用に回し運用金額を雪だるま式に大きくしていくこと」を指します。

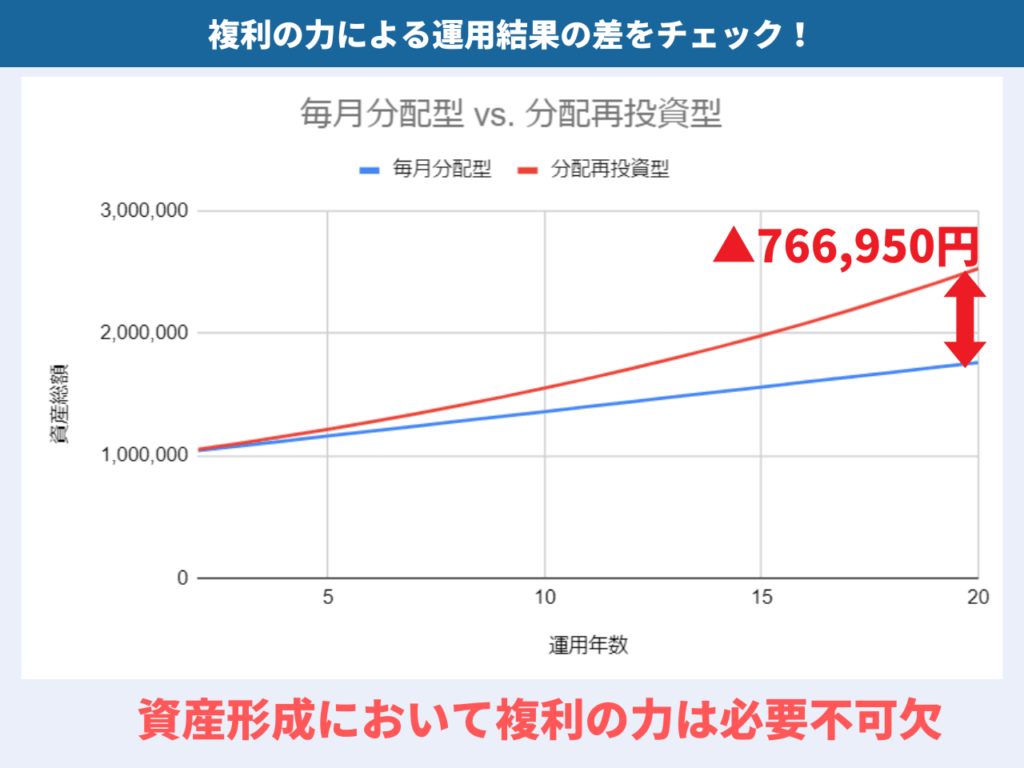

毎月分配金の性質について、正反対のタイプである分配再投資型と比較しながら解説します。

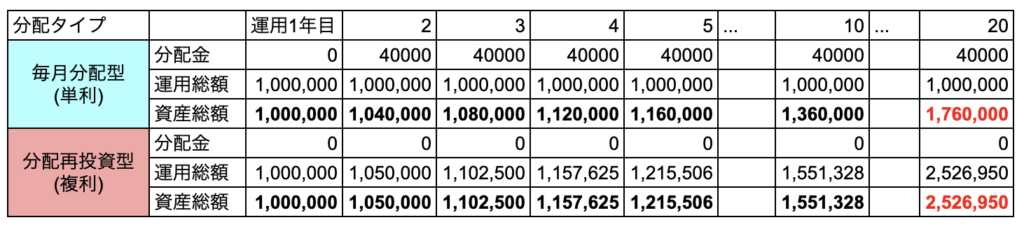

とうしろー論より証拠!まずは運用シミュレーション結果を見てみましょう!

- 投資元本:100万円

- 投資期間:20年間

- 想定利回り:5%/年

- 税率:20%(毎月分配型のみ適用)

この差は以下2つのポイントによって生まれます。

- 複利の力を活用できているかどうか

- 分配金をもらってしまうとその時点で税金をとられる

| 毎月分配型 | 分配再投資型 |

| 複利が活かせない | 複利が活かせる |

| 分配金を貰う度に課税される | 課税を先送りできる |

下の表で細かく資産の増え方を見てみると毎月分配型(単利)の場合、分配金5万円から税金1万円(20%)を引いた40,000円ずつが一定して増えています。

対して、分配再投資型の方は資産の増加幅が徐々に大きくなっています。

- 分配再投資型には複利の効果が働いているが、毎月分配型は複利を活かせていない

- 分配再投資型は分配金を出さないため利益に課税されず資産運用が可能

上記の例は100万円しか運用しない前提ですが、それでも20年で80万円近くも差がでます。

このように毎月分配型は、複利の効果を活用できないことと、分配金を貰う度に課税されるという2つの性質から運用効率が悪いと言えます。

とくに、これから資産を大きく育てていきたいという方に毎月分配型はおすすめできません。

とうしろー毎月分配型は運用効率が悪いので、本当に資産形成期に向いていません

2.分配再投資型と比べ手数料が高い

分配再投資型と比べて手数料が高いのも毎月分配型をおすすめしない理由の1つです。

おすすめしている分配再投資型の信託報酬が年間で約0.2%なのに対して、毎月分配型は約2%とその差は10倍です。

毎月分配型は売買手数料が3%もとられるのにも注意が必要です。

手数料が高いと運用効率はさらに悪化します。

| 毎月分配型 | 分配再投資型 |

| 複利が活かせない | 複利が活かせる |

| 分配金を貰う度に課税される | 課税を先送りできる |

| 信託報酬 約2%/年 | 信託報酬 0.2%未満 |

| 売買手数料 約3% | 0% (売買手数料をとらないものが多い) |

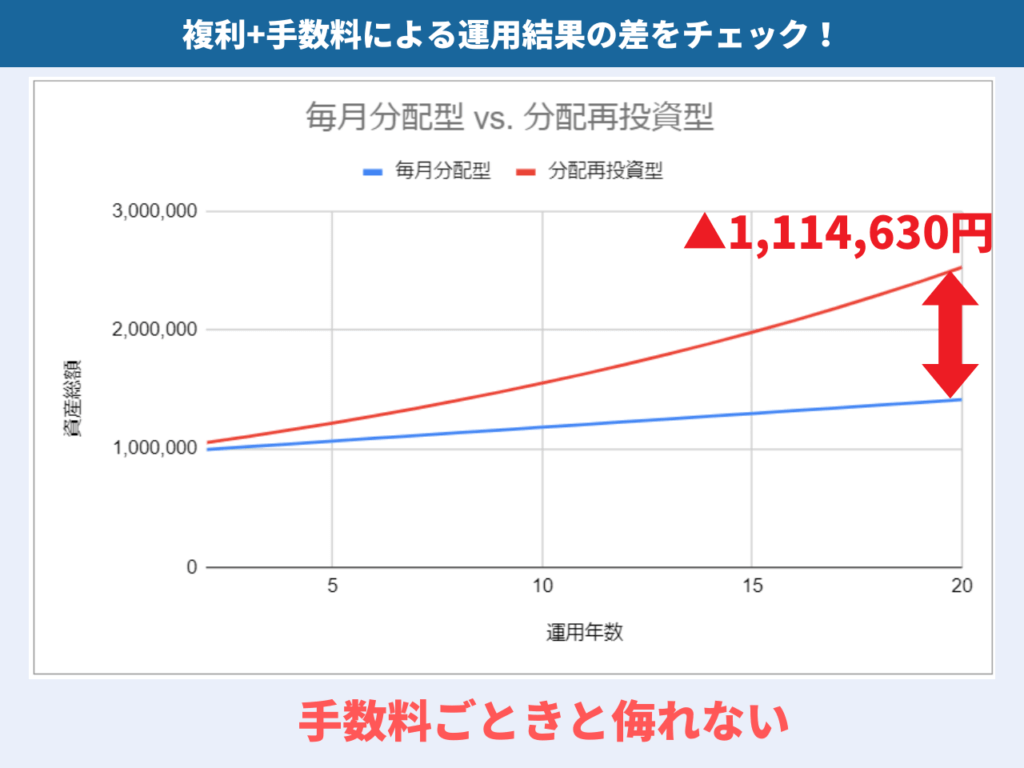

この手数料の差が運用成績に与える影響をシミュレーションしてみます。

- 投資元本:100万円

- 投資期間:20年間

- 想定利回り:5%/年(分配再投資型) vs. 3%/年(毎月分配型) ※手数料分を差し引く

- 税率:20%(毎月分配型のみ適用)

複利の力を活かせず、なおかつ高い手数料をとられると100万円を20年運用したときには110万円以上の差となります。

とうしろー毎月分配型の投資信託は分配再投資型と比べ手数料が高いので、運用効率に大きな差がついてしまいます!

3.金融庁もおすすめしていない

金融庁も毎月分配型ファンドをおすすめしていない点も注目です。

国民の資産形成をサポートする立場にある金融庁が「平成28事務年度版金融レポート」のなかで毎月分配型投信の問題点に言及しています。

ポイントを抽出すると以下の3点です。

- 複利効果が働きにくい

- 元本を取り崩しながら分配されると運用効率が下がる

- 販売会社が十分に情報提供して顧客が商品選択しているのか疑問

要約すると毎月分配型の投資信託は「顧客(投資家)本位ではない金融商品である」というのが金融庁の見解です。

とうしろー金融庁がおすすめしていない金融商品を買うのは自殺行為ですね!

4.NISAが活用できない

全ての毎月分配金はNISA対象外です。

これは「家計の安定的な資産形成の支援」というNISAの目的に毎月分配型がそぐわないためです。

非課税制度のNISAを活用できると、最終利益にかかる税金20%を支払わなくて良いという大きな恩恵を得られますので、NISAを活用できない毎月分配型ファンドはおすすめしません。

逆に、分配再投資型の商品はNISAを活用して購入できる点でおすすめです。

ただし、全ての分配再投資型の商品がNISAの対象ではないため、資産運用を始める際には事前に確認しておきましょう。

とうしろーニーサ活用による節税効果は、長期投資の場合、100万円以上です!

NISA対象外の毎月分配型はおすすめできません!

【悪くない?】毎月分配型ファンドの使い道

毎月分配型ファンドの使い道として「資産の取り崩し期に購入し、分配金を月々の生活資金に充てる」ことも考えられますがおすすめしません。

毎月分配型ファンドが資産形成期に向いていないことは上述の通りですが、資産の取り崩し期においても結論が変わることはありません。

おすすめできない理由は以下の2つです。

- 月々の資金繰りが苦しいのであれば手元のキャッシュを減らして投資をすべきではない

- 分配金を生活資金に充てたいとしても手数料の高い毎月分配型である必要がない

分配金を生活費に充てたいのであれば、手数料が低い半年〜1年に1回分配金が出る商品を選ぶべきです。

とうしろー月々の生活費の足しにする目的で、手数料の高い毎月分配型ファンドを購入するのはおすすめしません!

毎月分配型より分配再投資型の投資信託がおすすめ

資産形成期、取り崩し期のどちらにおいても、毎月分配型よりも分配再投資型の投資信託が運用効率が高いのでおすすめです。

分配再投資型の方が運用効率が高くなる理由は以下の4点です。

- 複利の効果をフル活用できる

- 課税時期を先送りできる

- 手数料が安い

- NISAが活用できる

毎月分配金ファンドをおすすめしない理由の裏返しですので詳細は上記にて確認ください。

もしかしたら読者様のなかには、このような方がおられるかもしれません。

「良いと思ってた毎月分配型ファンドが運用効率の悪い投資信託だったなんて……」

「投資の基礎的なことから学び直したい……」

とうしろーそんな方のためにゼロから資産運用をマンツーマンでお手伝いするサービスを提供しています!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない」

「口座開設や商品購入の手続きをサポートして欲しい」

「NISAについてサクっと勉強して運用を始めたい」

そんな悩みにお応えします!

サービス購入前にチャットで相談もできますのでお気軽にどうぞ!

\先着10名限定90分1,500円/

顧客満足度100%!!

とうしろーX(Twitter)もやっていますので、お金の勉強をちょっとずつ始めたいという方はフォローください!一緒に勉強しましょう!

↓な僕でも1千万超の含み益を出せたインデックス投資。「環境変化が怖くて転職ムリ」「面接が億劫で転職活動ムリ」「副業は続かない」「個別株で300万円溶かす」「高1の数学19点/200点満点」「えぐい方向音痴」「妻の話を忘れ怒られてばかり」『…あれ?私にもできるかも…』という方は固ツイへGo! pic.twitter.com/MZO5sIiWAj

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 3, 2023

厳しいこと言います。「マネーリテラシー低いけど今なんとかなってるから今後も大丈夫」は大間違い。愛する子どもたちの未来はもっと過酷。年金は少ない。社会保険料は高い。賃金は上がらない。でも最低限のお金の知識があれば子どもの助けになれる。まだ遅くない。お金の勉強で子どもに明るい未来を。

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 6, 2023

Follow @toshiro_nisa「時は金なり」の本当の意味を知っていますか?「時間はお金と同じくらい大事」だと50点。実はこれ、資産運用の最重要キーワード。投資期間の長さは資産の成長率に直結する。早く始めるほどGood!!着実に時間をお金に変えよう!悩みがちな投資を始めるべきタイミングは…… pic.twitter.com/CbysgDjUGW

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 9, 2023

コメント