インデックス投資が良いって聞いたから始めたけど全然うまくいかないわ…

半年くらい我慢したけどプラスにならないから辞めようか悩むなぁ…

始めようかと思っていたけどうまくいっていない人もいてちょっと怖い…

本記事では”インデックス投資で失敗する人”が①どんな失敗をしているのかと②失敗しないための対策について紹介します。

インデックス投資初心者が陥りがちな落とし穴をしっかりと網羅していますので、最後まで読んで実践してもらえれば安心してインデックス投資を続けられると思います!

とうしろー

とうしろー原則、インデックス投資はやめてはいけません!

順番に解説していきます!

私の資産運用…大丈夫かしら…

手っ取り早く要点だけ教えて欲しいんだけど…

あー!何もかもわからーん!一通り全部教えて!!

初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろー

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

”インデックス投資で失敗する人”の失敗事例4選

インデックス投資は再現性が高く着実に資産運用が可能という特徴からとても人気ある投資手法ですが、当然投資ですから利益を出せずに失敗してしまう人もいます。

このパートではインデックス投資で失敗する人を4つに分類し、どのように失敗してしまうのかを深掘りします。

パターン1. つみたて・保有をやめてしまう

インデックス投資で失敗する人に最も多いパターンといえるのが”つみたてor保有をやめてしまう”です。

なぜやめてしまうのか具体的に4つのケースを紹介しますが、結論全てのケースにおいてつみたてと保有をやめてはいけませんのでそのつもりで読み進めてください。

暴落時に不安になり損切りしてしまう

暴落しちゃった!どうしてくれるのよ!大至急撤退よ!

とうしろーまぁまぁ…おちついて…

インデックス投資で堅実に資産運用するぞ!と意気込んでいた矢先、暴落に直面してしまい自分の資産が半分になってしまった際に平静でいられる人は少ないです。

しかしこんな場合に「もっと下がるのでは?」と恐れてしまい投資信託を売却し、損切りしてしまうとインデックス投資では絶対に失敗します。

そんなこと言っても不安じゃない…

とうしろー大丈夫です!知識を深めれば暴落時でも損切りせず、心穏やかに過ごせます!

含み損に耐えられなくなる

もう随分長い間、マイナスが続いてる…何か違うものに投資した方がいいのかな…

着実に資産を増やすために選んだインデックス投資が長期に渡ってマイナスとなり含み損を抱えてしまう状況では

「この投資信託を売って何か別のモノに投資した方が良いのでは?」という考えが僕たちを襲います。

「友人はFXで数百万円稼いだらしい…もしかして私はとんでもない機会損失をしているのでは…?」

「このままインデックス投資を続けて大丈夫なのか…?」

と考えてしまうのも無理はありません。

でもこんな時に恐怖により”損切りしたいと思ってしまう気持ち”こそがインデックス投資最大の敵です。

この恐怖に負けて損切りした時がインデックス投資で失敗する時です。

とうしろーこの恐怖に打ち勝てるだけの理論武装を今日しましょう!!

期待していたよりリターンがしょぼい

インデックス投資…もっと儲かると思ってたのに…

インデックス投資に限らず、投資全般に言えることですが元手が小さければリターンが小さいのは当然のことです。

大きな元手で投資する or 超ハイリスク商品に投資しない限り、投資初期がリターンは大きくなりません。

しかしこの点を理解せずに「もっと儲かると思ってたのに…」とインデックス投資をやめてしまうと必ず失敗します。

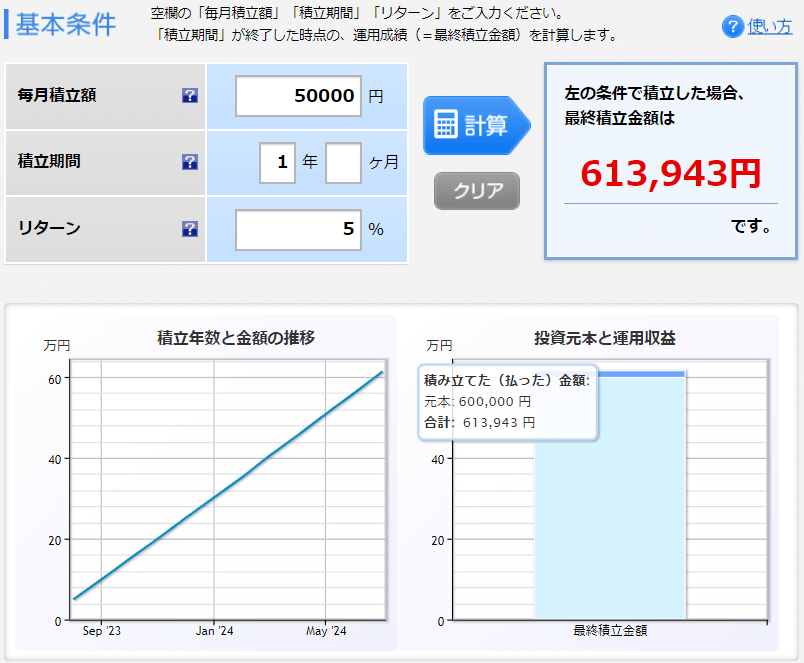

具体的に数字で見てみましょう。

- 毎月5万円を1年つみたて

- リターンは5%前提

1年間で13,943円しか増えていません。

とうしろー

とうしろー銀行に置いておくよりはマシですが、投資していると思うとちょっと寂しいですね

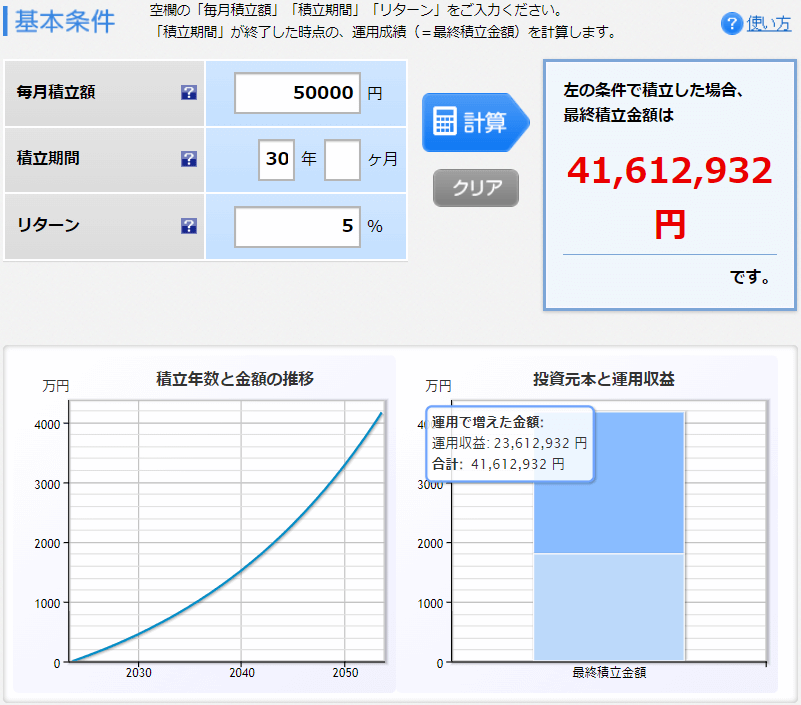

では同じ金額で30年間インデックス投資を続ける前提で試算してみます。

- 毎月5万円を30年つみたて

- リターンは変えず5%前提

30年間で収益は23百万を超えました。

運用初期に大きな儲けが出ないのは当たり前のこととして受け入れられず、インデックス投資をやめてしまうと失敗します。

運用の調子が良いので利益確定してしまう

いまちょっとプラスだからマイナスになる前に利益確定させちゃおうかな…

つみたて・保有をやめてしまう原因のひとつに、”利益を確定させたくなってしまう”ケースもあります。

詳しくは後述しますが、これをやるとインデックス投資は絶対に失敗します。

これをやってしまう人はインデックス投資の性質を全く理解していないと言わざるを得ません。

せっかくのプラスがマイナスになってしまった時の「あの時売っておけば良かった…」という気持ちは痛い程理解できますが、インデックス投資で成果を出したいのであればこの感覚はもう今日捨ててしまいましょう。

利益を確定させて投資をストップさせてしまうとインデックス投資では失敗します。

とうしろーどうしても非常事態でお金が必要!という場合を除き、プラスでも売却してはいけません!

以上4つがインデックス投資で失敗する人に多いパターンである”つみたて・保有”をやめてしまうケースです。

インデックス投資で着実に資産形成したければ原則つみたて・保有をやめてはいけません!!

パターン2. 投資対象を見誤る

次にインデックス投資で失敗する人に多いのは”投資対象を見誤っている”パターンです。

このパターンに陥ってしまっている事例を3つ紹介しますので自分があてはまっていないかチェックしてみてください。

とうしろー間違っていたら明日から変えればいいだけですから大丈夫!インデックス投資は長期投資!

投資先がベンチマークしているインデックスについて理解していない

インデックス投資なら全部一緒でしょ?細かいことは知らないけど大丈夫大丈夫!

インデックス投資で失敗している人の中には購入している投資信託がどのインデックスに連動することを目指しているのかを把握していない方がいますが、これはかなり危険です。

例えるならビッグサンダーマウンテンに乗りたいのに、プーさんのハニーハントの列に並んで「ディズニーなら一緒でしょ!大丈夫大丈夫!」と言っているようなものです。

インデックス投資では”連動を目指すインデックスを何にするか”が運用成績の大半を決定します。

ベンチマークするインデックスはその投資信託(商品)の目的地のようなものですから、これを知らずして「インデックス投資の商品なら大丈夫」とつみたてする商品を決めてしまっては失敗する可能性はとても高くなります。

手数料の相場を把握せずに投資対象を決めている

手数料?消費税みたいなもんだろ?そんな細かいところまで見てないよ!

インデックス投資で失敗する人に最もありがちなパターンが”手数料の相場と重要性を理解していない”かもしれません。

たかが1%未満の手数料で……と思うかもしれませんが長期投資ではこの差がとんでもない差になります。

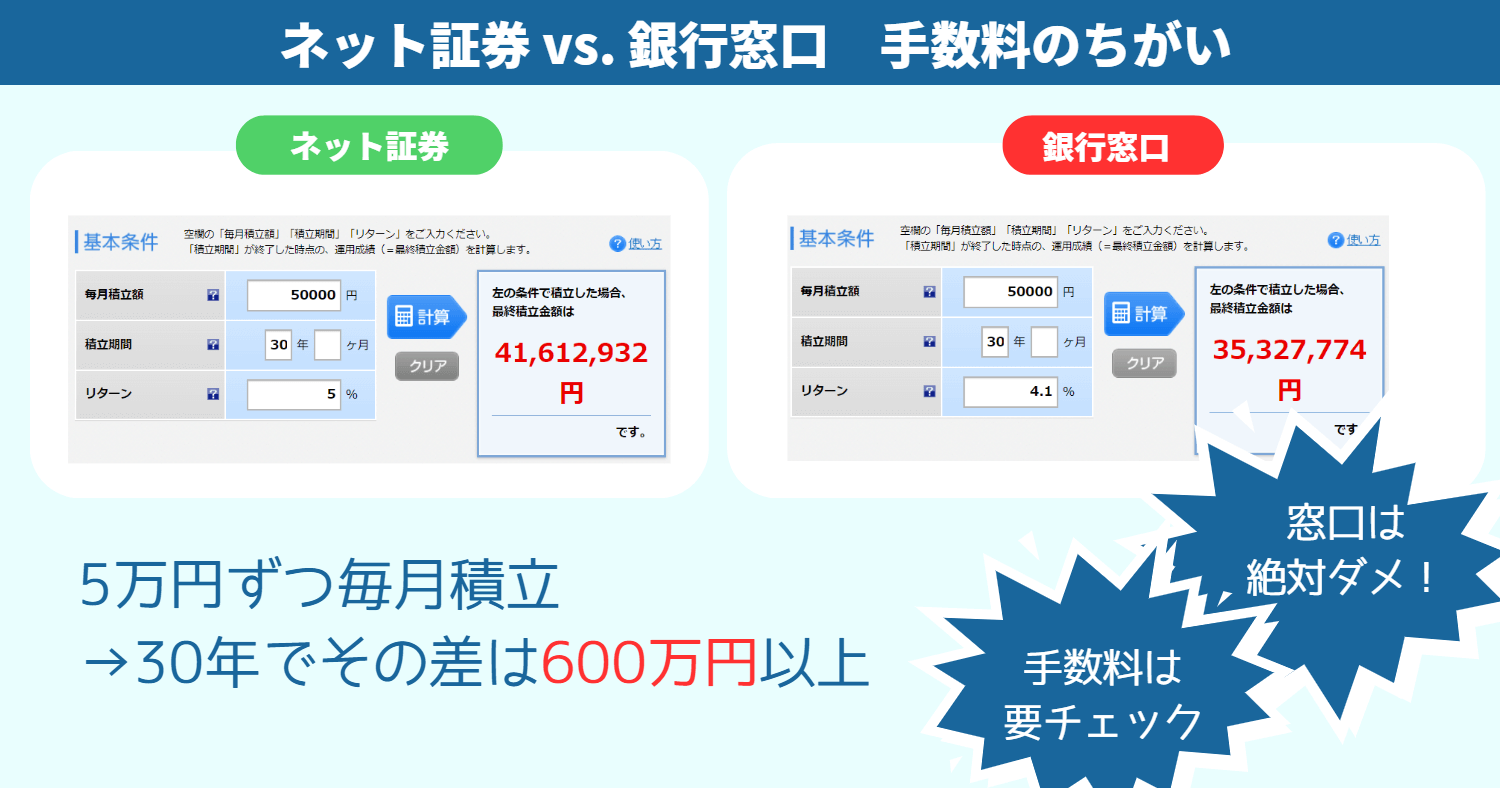

1%と0.1%の手数料の差がある全く同じ商品の30年後の成績を見てみましょう。

この例ではどちらも運用リターンが5%という優良商品なので、1%の手数料でも30年で35百万円もの資産を築くことが出来ていますが、それでも0.9%の手数料の差によって6百万円もの差が生まれてしまいます。

まともなリターンを出せない手数料だけぼったくるようなファンドに高い手数料を払っていてはインデックス投資では必ず失敗します。

とうしろーインデックス投資では手数料の差が命取り!

毎月分配タイプの商品に投資している

インデックス投資で失敗する人の中には”毎月分配タイプ”の商品に投資してしまっている人がいます。

投資信託の中には”毎月一定金額の分配金を出します”という商品設計のものがありますが、これを買ってはいけませんという話です。

とうしろー耳障りの良い言葉には裏がありますから注意が必要ですよ!

毎月投資家に決まった額の分配金を支払わなければならないファンドが資産運用で順調な成果をあげるのは至難の業です。

ではどのようにして毎月の分配金を支払うのかというと、投資信託を購入するために投資家が支払った元本を切り崩して対応します。

こうして支払われる分配金のことを”特別分配金”といいます。

なによそれ!詐欺じゃないの!?

とうしろー実際に運用でうまくいっていれば全く問題ないどころか非常に優良なファンドなんですが…実際はどうでしょうね…

ファンドの運営側は手数料を取れますし、毎月の分配金が準備出来なくても特別分配金で対応すれば良いということでどっちに転んでもかなりグレーと言わざるを得ないタイプの商品です。

実際に金融庁はNISAで購入できるラインナップからこの毎月分配タイプの投資信託を一切除外しています。

こんな商品を買っていては資産運用が失敗するのは目に見えていますね。

とうしろー国も認めていない商品…怖いですね

このパートでは投資対象を見誤ってインデックス投資で失敗するパターンを3つ紹介しました。

とうしろー投資対象を見誤ってはインデックス投資でも絶対に失敗しますので要注意ですね!

パターン3. 適切な投資額になっていない

インデックス投資で失敗する人には”適切な投資額になっていない”パターンも多いです。

このパートでは投資額を適切に設定できずにインデックス投資で失敗する例を3つ紹介します。

とうしろー投資額は自分ですぐに見直せるだけにしっかりと抑えておきたいですね

相場の変動に合わせてつみたて額を変更してしまう

ちょっと最近調子悪いからつみたて額を減らそうかな…

円安が行き過ぎているから毎月の購入額を減らそうかしら…

インデックス投資で失敗する人は”相場の変動に合わせてつみたて額を変更”してしまっていることがあります。

これはインデックス投資の性質を理解していないと言わざるを得ない絶対にやってはいけない行為のひとつです。

インデックス投資が優秀であると考えられる背景には”市場は読めない”という大前提があります。

大事なことなのでもう一度。

市場は読めません。

つみたて額を相場の変動に合わせて増やしたり、減らしたりする行為は、この前提に反し相場を読んで市場の成長以上のリターンを得ようとするものであり一貫性がないため、長期的に見れば失敗する可能性が高いです。

とうしろーそれが可能であればそもそもインデックス投資以外の投資方法を選択した方が効率が良いはずですもんね

使ってはいけないお金を投資してしまう

株の負けは株で取り返すのよ!

生活費?関係ないわ!全ツッパよ!

インデックス投資で失敗する人のなかには”使ってはいけないお金を投資をしてしまう”人もいます。

こういうタイプの方もインデックス投資で失敗する可能性があります。

パチンコや競馬などと違ってインデックス投資ではすぐに資金が消滅してしまうような心配はありませんが、病気やケガなどでまとまったお金が必要になった際にせっかくつみたてたインデックス投資を解約しなければならない状況を想定しておく必要があります。

繰り返しになりますが、無駄に売買を繰り返していてはインデックス投資では勝つことができません。

ある程度お金と心に余裕を持ちながら計画的につみたてを行いましょう。

とうしろーいざという時に念のための現金があるというのはメンタル的にも非常にいいですよ!

投資額が少額すぎる

ちょっと不安だし、まずは月1,000円からやってみようかしら…

インデックス投資で失敗する人の中には投資額が明らかに少額すぎる方もいます。

もちろん貯金しているだけよりはマシなのですが、少額すぎると効果を実感できずにやめてしまう可能性があるので注意が必要です。

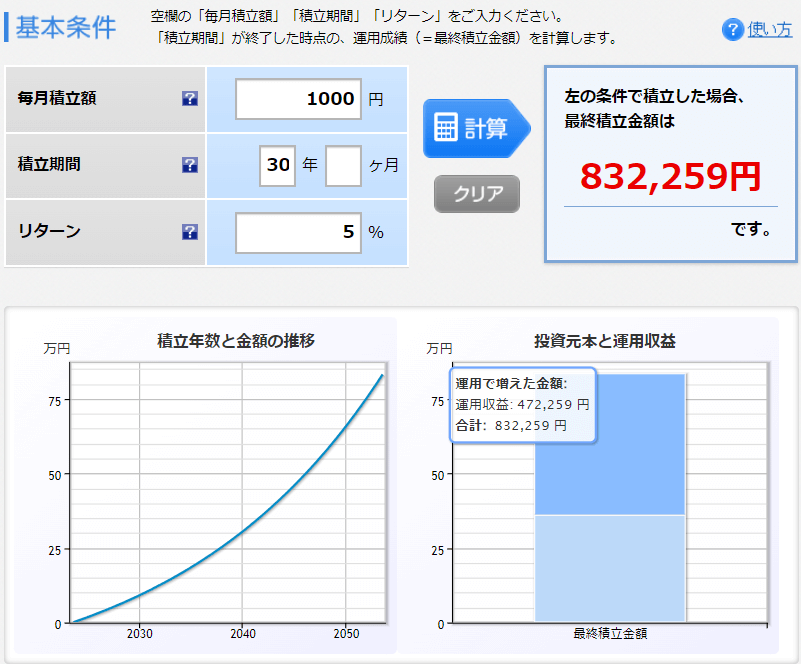

例えば月に1,000円しか積み立てしないケースを考えてみます。

- 毎月1,000円を30年つみたて

- リターンは5%前提

- 積み立て額:360,000円

- 運用で増えた金額:472,259円(合計832,259円)

それでも30年も経てば2倍以上になるのは複利のすごいところですが金額だけ見ると

「3ヵ月バイトした方がマシじゃん」

という見当違いな発想に至りかねない金額の利益しか出ません。

インデックス投資を継続するためにも効果を実感できる程度の金額を積み立てられないとインデックス投資を続けるメリットを感じられずやめることとなり失敗します。

とうしろー支出の見直しをして投資に回せるお金がないか検討してみるのもいいですね!

でも無理は禁物ですよ!継続が第一!

このパートでは適切な投資金額になっておらずインデックス投資で失敗するパターンを3つ紹介しました。

とうしろー投資額は自分でコントロールできる範囲なので今すぐ改善の検討を急ぎましょう!

”インデックス投資で失敗する人”3つの対策

ここまでインデックス投資で失敗する人の失敗事例を紹介しました。

もし当てはまる項目があったのであればぜひこの対策パートを一読ください。

いっぱい当てはまる部分があったわ…どうしましょう…

一人で勉強するのは不安だな…

とうしろーそんな方はぜひマンツーマンでのオンライン講座をご利用ください!

初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

それでは3つの対策を詳細に説明していきます。

大きく3つの対策と分類しておりますが、それぞれの分類の中に細かいノウハウが複数詰まっていますので是非最後まで読んでインデックス投資で着実に資産形成が進められるように対策しましょう!

とうしろー一緒に勉強していきましょう!

対策①インデックス投資を正しく理解する 3つの特徴

インデックス投資で失敗する人はインデックス投資の性質や特徴を十分に理解していないことが多いです。

インデックス投資の根幹の考え方の部分をしっかりと抑えていれば、上記のような失敗をする可能性は間違いなく激減します。

応用も利くようになりますのでぜひ一度しっかりと抑えておきましょう!

”市場は絶対に読めない”と再認識する

まず第一に”市場の動きを読んで売買を繰り返し長期的に儲け続けることは不可能”だと再認識しましょう。

トレードを仕事にしているプロのアクティブファンドでさえ、長期的に市場平均を上回る成績を出すことが出来ているのはほんの一握りです。

それなのに僕たちのような一般の投資家が市場の行く末を読み続け、長期に渡って市場のパフォーマンスを上回れる可能性はどのくらいあるのでしょうか。

とうしろー長期で勝ち続けられるか、っていうのがポイントですね

投資の世界では”もしかしたら上手くいくかも…”と思わせる魔力があるのも事実ですが、1回や2回偶然上手くいくことはあっても20年~30年単位で勝ち続けるということは基本的には不可能だとまずは認識するところから始めましょう。

ここがインデックス投資の出発地点であり、この考えが染みついていれば誤った判断をする可能性は極めて低くなります。

とうしろー市場は読めない!

経済の成長に便乗して資産を成長させる

インデックス投資は”経済の成長に便乗して資産を成長させる”投資方法です。

投資家(僕たち)のワケのわからない閃きはもちろん、腕や知識も全く不要です。

むしろ資産形成を阻害するノイズになりかねません。

とうしろー厳しいようですがそれがインデックス投資なのです

インデックス投資で勝つためには極力ノイズを減らし、ひたすら淡々とつみたてを行い経済の成長を待ちましょう。

市場平均レベルのリターンを時間をかけて着実に出す

インデックス投資に期待すべきリターンの水準を把握しておくことも重要です。

インデックス投資は最低15年以上の時間をかけて、平均年間リターン3〜7%程度を追い求める投資方法です。

とうしろーこの数字は頭に叩き込んでおきましょう!

資産運用には目標設定(いくら/いつまでに)が欠かせませんが、皆さんの目標を達成するためにインデックス投資が適当なのかどうかの判断が非常に重要です。

”特に15年も時間をかけられない”、”10%以上の大きなリターンを得たい”という方がインデックス投資を選択するのは目標に対して適切な手段を選んでいるとは言えません。

目標を考え直すか、投資方法を見直す必要があります。

とうしろーインデックス投資の特徴を正しく理解するところから始めましょう!

対策②投資先が適切かどうかチェックする 3つのポイント

インデックス投資で失敗しないようにするためには”投資先が適切かどうかチェックする”ことも効果的です。

このパートでは投資先が適切かどうかチェックする時のポイントを3つお伝えしますので、自分の投資先は大丈夫か一緒に見てみましょう。

とうしろーインデックス投資がうまくいくかどうかは投資信託を購入するまでで9割決まります!慎重にチェックしましょう!

ベンチマークしているインデックスは適切か

インデックス投資で失敗しないようにするためには、自分の考えに合ったインデックスを見極める必要があります。

とうしろー購入検討中の投資商品がどのインデックスとの連動を目指しているのかを確認しよう!というお話です!

長期的にどの市場がより成長するのかは予想不可能ですが、自分がどういう考えでどの市場に投資しているのかは把握すべきです。

例えば新興国株式をベンチマークしているインデックスファンドだけに投資している方がいたとします。

これを聞いて「この人はインデックス投資しかやっていない堅実な人だ」と感じるでしょうか。

どちらかといえばこの方は「新興国がこれから伸びる」という主観をベースに新興国に集中投資をしていると表現されるべきでしょう。

とうしろー投資の幅が狭まるほどに主観が強くなり、インデックス投資の基本である”投資対象を選ばない”から遠ざかっていく点には注意が必要ですね!

上記の買い方は新興国の成長に強く依存した投資スタイルであり、基本的なインデックス投資の考え方に沿った投資方法とは言い難いです。

インデックス投資が上手くいっていないなと思う方は、思い描いている投資を実現するために適切なインデックスに投資できていない可能性があります。

今一度投資しているインデックスを確認してみましょう!

運用資産額は十分か

適切な投資先かどうかを見極めるポイントの1つに、”運用資産額をチェックする”という方法があります。

インデックス投資では運用資産の規模は大きければ大きい程ポジティブに受け止められます。

運用資産の規模からその投資商品がいかに信頼されているのか、安心して投資できるのかを確認することができます。

安心して投資できる

運用資産の規模が大きいということは多くの人がその投資信託を信用していると言えます。

また順調に資産が成長していることの証でもあります。

アクティブ投資の場合、運用資産の規模が大きくなるにつれて新たなファンドマネージャーを雇うことで運用が低迷してしまうことも珍しくありませんが、インデックス投資では人のスキルへの依存度が低いため運用資産の規模が大きくなることに伴うデメリットはほとんどありません。

とうしろー運用規模が大きいと安心して投資できますね!

償還されにくい

投資信託は”償還”といって、ファンドを運営していくことが困難になった場合に該当する商品を整理することがあります。

具体的には資産をお金に換えて投資家に返却するということです。

償還される理由は複数ありますが、運用がうまくいかず経済的に困難に陥った場合に実施されることが多く、投資した金額が満額返金されないこともあります。

投資家は償還リスクをケアする必要がありますが、運用資産規模が大きいということは多くの人から信頼され十分な資産を維持できており、かつ成果を挙げ続けられているということですので償還される可能性が低いと言えます。

とうしろー償還リスクを避けるためにも運用資産規模のチェックを忘れずに!

手数料は妥当か

適切な投資先かどうかを見極める最後のポイントは”手数料”です。

このパートは少しだけ情報量が多いため詳細は別記事にて確認ください。

以下の内容についてまとめていますの是非一読ください!

- 手数料がどれだけ資産成績に影響を与えるのか

- 購入前に手数料を確認する方法・手順

- 隠れコストの存在に注意!隠れコストの見抜き方

とうしろー簡単にまとめておきます!

インデックス投資の基本戦略はつみたて手続きだけして放置。

だからこそ購入時に細心の注意を払いましょう!

とうしろー投資先の選び方が運用成績の9割を決めます!しっかり勉強して失敗しないようにしましょう!

対策③投資額をチェック&改善する

インデックス投資で失敗しないための対策方法の最後は”投資額をチェック&改善する”ことです!

対策①と②で説明したインデックス投資と投資商品を正しく理解することと同じくらい重要な項目です。

最後まで読んでインデックス投資で失敗しないための対策を万全にしましょう!

とうしろーいよいよ最後です!

自分にあった投資額の見極めをする

インデックス投資で失敗しないためには“自分にあった投資額の見極め”が必要です。

投資額は多すぎても少なすぎてもダメです。

多すぎては病気やケガ、職を失ったなどの理由でまとまったお金が必要になった場合、投資信託を売却せざるを得なくなります。

とうしろーせっかくつみたてた投資信託を手放すだけでなく、NISA口座の資産を売却する場合はつみたて枠も失うことになってしまいます!

少なすぎては資産運用の効果を実感できず、こちらも継続的な投資信託のつみたて・購入が難しくなります。

対策としてはいざという時のためのお金を貯蓄しておくというのが王道です。

とうしろー生活防衛資金と呼ばれますね!

もちろん家族構成や持病の有無など人によって置かれた環境は異なりますので、いざという時のお金=生活防衛資金の額は人によって異なりますが3ヵ月~2年間分の支出がふさわしいといわれることが多いです。

正解はありませんので自分がこれだけあれば安心かなという水準を見極めて生活防衛資金を貯めるのがいいかと思います。

僕の場合は、”株価が暴落した際に買い増しできるように”という精神安定剤の意図も含め支出の3年程度分は現金を持つようにしています。

とうしろー子供もいますしね!

あとは月々の積立額を生活が苦しくなりすぎないように決定すれば、適切な投資額の見極めが出来たと言っていいと思います。

支出を抑えて入金力を高めよう

でも無理なくできるレベルの投資だと目標到達までに時間がかかり過ぎるわ…

目標達成時期を遅らせないためにはやっぱりリスクもリターンも高い投資を選ばないといけないのかな…?

とうしろーそんなことありません!

インデックス投資で失敗しない、というより目標とする資産額への到達をしっかりと達成するための手段として最も効果的なのが支出を抑えて投資に回せるお金(=入金力)を増やすことです。

使っているお金を書き出してみて、幸福度を下げずに支出を下げられないか考えてみるのがコツです。

とうしろーあまり無理して急に質素な生活にしても続きませんからね!楽しくないですし…

- 携帯を格安スマホに変更

- 余計な保険に入っていないか見直し

- 過剰に大きい部屋に住んでいないかチェック

- 不要なサブスクを契約していないか

毎月決まってかかるお金(=固定費)から見直すと効果が大きいです。

成果が出ると嬉しくなって続けられやすいので、成果が出やすそうだなと思うところから手をつけてみてください。

とうしろー対策③のまとめです!

何から手をつけていいかわからないという方はまずは今何にお金を使っているのか書き出すところから始めてみましょう。

決して完璧を目指してはいけません。

資産運用は長期で行うものです。ゆっくり、少しずつでいいので続けることが重要です。

とうしろー僕も力の限りサポートしますので一緒に頑張りましょう!

終わりに

初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

以上、とうしろー@toshiro_nisaでした!

コメント