「株に興味はあるけど、リスクがあるからやらないほうがいいのかな?」

「株はやらないほうがいいって聞くけど本当かな?」

株、もしくは資産運用は、低迷する日本社会を生き抜くために必須といえます。

しかし、具体的な始め方がわからなかったり、損してしまうことを恐れて、行動に移せない方もいるでしょう。

そこで本記事では、以下の内容について解説します。

- 株をやるべき理由

- 株をやらないほうがいい・失敗する人の特徴

- 株をやらないほうがいいと言われる人が行うべき対処法

この記事を読むと、株をやるべき理由が明確になり、失敗を回避しながら資産運用を行えるようになります。

ぜひ最後まで読んでいただき、自信をもって資産運用を始めてください。

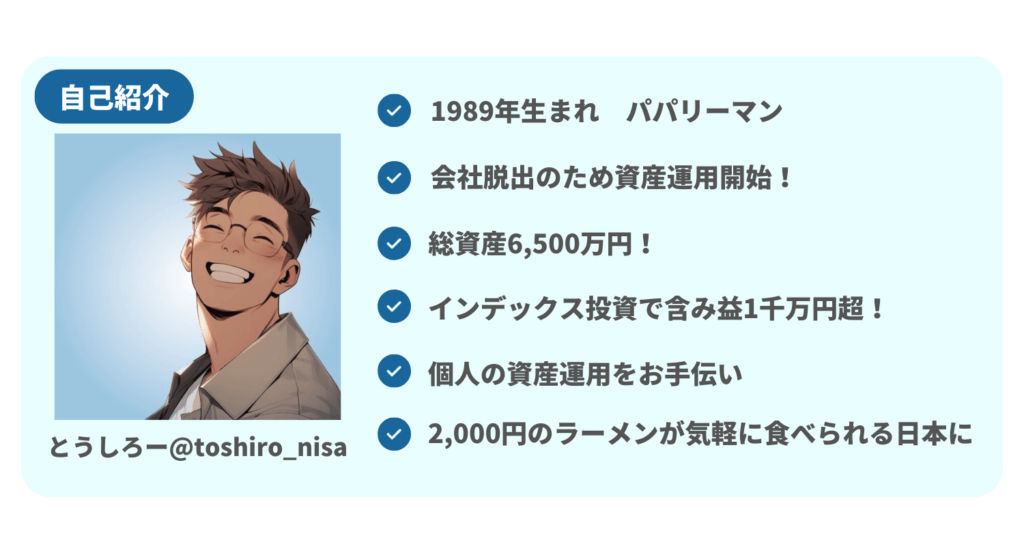

初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろー

とうしろーマンツーマンなので気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

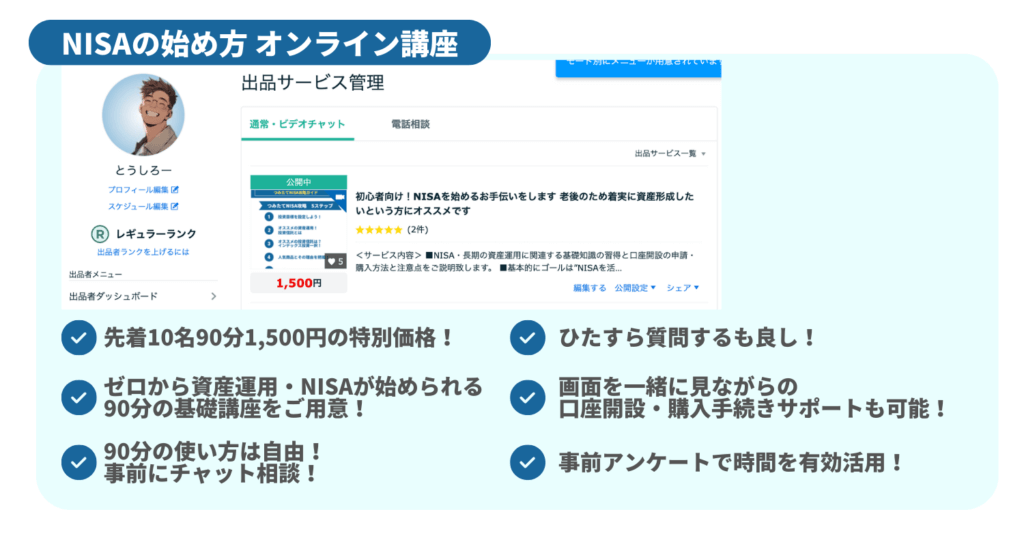

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

【やらないほうがいいは嘘】株をやるべき理由3選

株をやるべき理由は以下の3つです。

- 株をやらないと生活が苦しくなる

- お金に対する不安が軽減される

- 国が個人の資産運用の支援に力を入れている

1つずつ順に解説します。

1.株をやらないと生活が苦しくなる

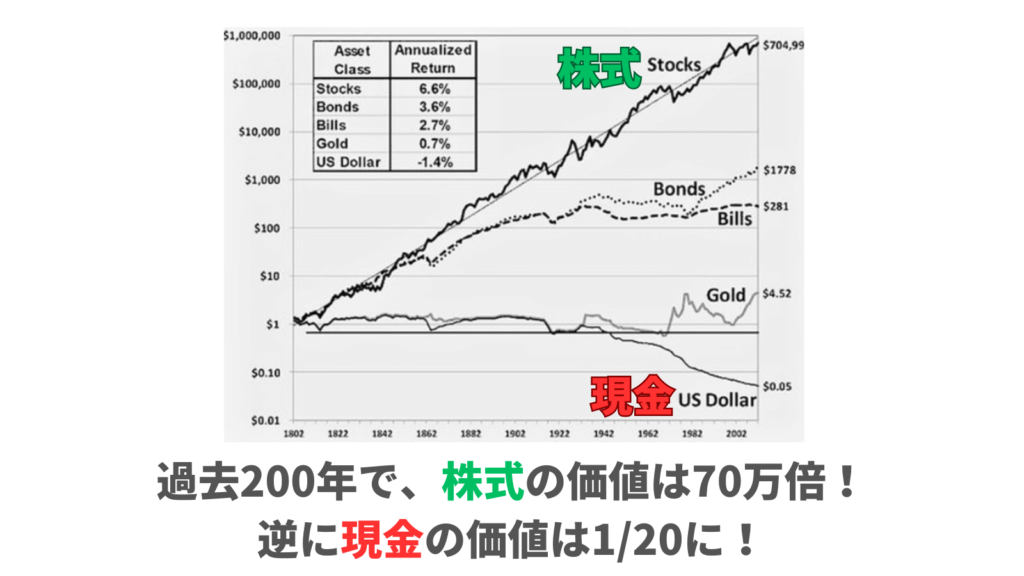

先細りする日本で、株・資産運用の力を借りずに生計を立てるのはますます困難になります。

現在の日本は以下のように、かつてないほどの苦境に立たされています。

- 労働人口の減少により社会保険料は上がる一方

- 少子化により今後の年金の減額は確定的

- 30年超ほとんど上がらない賃金

- 円安による輸入品価格の高騰

- インフレによる物価高

特にインフレの影響は大きく、仮に政府の目標通り2%のインフレが進めば、20年後には必死で貯めた1,000千万円も実質の価値は626万円(▲37%)に激減します。

この逆風に自分の給料だけで立ち向かうのは、無謀と言わざるを得ません。

株・資産運用の力を活用して、収入を強化する必要があります。

とうしろー逆境の日本で、株・資産運用の力に頼らず暮らしていくのはどんどん困難になっていきます!

2.お金に対する不安が軽減される

株・資産運用をしっかりと学び、行動に移せば、お金への不安は大幅に軽減されます。

運用により資産が順調に増えるのを数字で確認できるため、安心感が得られます。

配当金が2本目の収入の柱になるメリットも大きいです。

- 本業でのプレッシャーが緩和される

- 配当が大きくなれば、早期退職も視野に入る

- 必要な給料が少なくなれば、転職も容易になる

- お金の基盤が整えば、副業にもチャレンジしやすい

社会人の悩みの大半はお金、人間関係、仕事に関係しますが、株・資産運用での安定的な収入はすべての悩みを軽減する力を持っています。

「最悪、配当収入があるし、なんとかなるか」

と考えられるようになれば、不安やストレスは攻略したも同然です。

とうしろー株・資産運用を学び、実践できれば、不安やストレスの大半は解消できますよ!

3.国は個人の資産運用の支援に力を入れている

昨今、日本では「個人の資産運用」の支援に非常に力をいれており、投資や資産運用を始めやすい条件が整っています。

象徴的なのが、24年1月から開始される新NISAです。

NISAは株や資産運用で得られた利益に課税しない制度で、「家計の安定的な資産形成の支援」を目的につくられました。(NISA無しなら、利益に20.315%課税)

新NISAになるタイミングで、下記のとおり制度を大幅に拡充しています。

| つみたてNISA ~2023/12 | 新NISA 2024/1~ | |

|---|---|---|

| 年間投資枠 | 40万円 | 360万円 |

| 非課税期間 | 20年間 | 無期限 |

| 投資可能期間 | 2042年まで | 恒久化 |

| 生涯投資枠 | 800万円 | 1,800万円 |

国が個人の資産運用の支援に力を入れている今、ぜひ株・資産運用を始めるべきです。

とうしろー新NISAをフル活用するだけでも十分に老後資金2,000万円は準備できますよ!

「NISA始めなきゃとは思っているけど、まだできてない…」

そんな方のために

初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろーマンツーマンなので気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

株をやらないほうがいい・失敗する人の特徴3選

株をやらないほうがいい・失敗する人の特徴3選は以下の通りです。

- 投資のためのお金が捻出できない人

- 投資の知識と、学習意欲がない人

- 短期的に利益を求めてしまう人

詳細を順に解説します。

1.投資のためのお金が捻出できない人

日々の生活で精一杯で投資をする余力のない人は、投資をやるべきではありません。

投資は必ず余剰資金でおこなってください。

無理して投資をすることは以下の3点からおすすめしません。

- 「このお金を失ったら…」と恐怖し、平静でいられなくなる

- 病気やケガ、冠婚葬祭などの急な出費に対応できない

- 暴落時に避けられない出費があると、株を売却せざるを得なくなり大損する

目安として最低でも支出の3ヶ月分の貯金がないと、投資の準備ができているとは言えません。

株が暴落しているときに急にお金が必要になり「大損だけど株を売却せざるを得ない」状況になるのが株の典型的な失敗パターンです。

まずは余剰資金を作るところからスタートしましょう。

とうしろー予期せぬ大損を避けるために、投資は必ず余剰資金でやりましょうね!

2.投資の知識と学習意欲がない人

投資の知識が全くない状態、もしくは今後も学ぶ意欲がない人は投資をやるべきではありません。

知識のない状態で投資・資産運用をやることは以下の3点からおすすめしません。

- ぼったくり商品に投資をしてしまう

- 市場動向に一喜一憂して疲れる

- 感情的な取引で損失を拡大してしまう

日本には現在5,000を超える投資信託がありますが、その大半が割高な手数料をとる資産運用に不向きな商品です。

たかが手数料と侮ってはいけません。

20年の長期投資をする場合、手数料の差で資産は数百万円レベルで変わってきます。

とうしろー商品決定において、もっとも注意が必要なのが手数料ですよ!

知識がないと、目まぐるしく変動する市場に振り回され、精神が参ってしまうこともあります。

さらなる株価の下落に過剰に怯え、損を確定してしまうことにもなりかねません。

気分や感情に左右される場当たり的な取引では、損をする可能性は非常に高いです。

基礎知識がない状態で、闇雲に投資を始めるのは危険です。

とはいえ、基礎知識の習得には90分もあれば十分です。僕が運営している「お金の講座」では、〜〜〜〜しています。

ex)知識が全くない〜〜方でも〜〜〜できるので、ぜひ一緒に勉強していきましょう!

とうしろーとはいえ、何十時間、何百時間の勉強が必要なわけではありません!効率よくやれば90分あれば十分です!ぜひやってみましょう!

\先着10名限定90分1,500円/

顧客満足度100%!!

3.短期的に利益を求めてしまう人

短期的に利益を求めてしまう人も、以下の3点の理由から投資には慎重になった方がいいでしょう。

- プロにカモにされる可能性が高い

- 毎日膨大な時間を費やす必要がある

- 短期で稼ぐために元手を大きくしがちになる

短期売買は素人が立ち入るべき世界ではありません。

経験も、資金力も桁違いのプロの戦場です。

短期投資は「たまたま勝ってしまう」ことがあるため勘違いしやすいですが、素人がプロのボクシングのリングに上がっていくようなものなので自重しておくのが無難です。

とうしろー僕も過去に300万円以上負けました……

本格的にやる場合、トレードと勉強に膨大な時間が必要です。

片手間で儲かるほど、プロの世界は甘くありません。人生を賭ける覚悟が必要です。

手っ取り早く稼ごうと考え、元手を大きくしがちなのも非常に危険です。

初心者であることを自覚し、失っても問題ない規模の金額で経験を積みましょう。

とうしろー「短期で稼ぐ=ラクして稼いでいる」ではありません!

プロは膨大な時間をかけて「短い時間で稼げるようになった」のです!

【失敗を回避】株をやらないほうがいいと言われる人が行うべき対処法3つ

株をやらないほうがいい人が行うべき対処法は以下の3つです。

- 生活防衛資金を3ヶ月〜2年分確保する

- ” お金が貯まる仕組みづくり ”と” 支出の見直し ”で投資資金を捻出する

- 王道の投資手法「インデックス投資」を学ぶ

順番に解説します。

1.生活防衛資金を3ヶ月〜2年分確保する

一般的に、支出の3ヶ月〜2年分を緊急時のために生活防衛資金として用意できていると、投資の準備としてふさわしいとされています。

生活していると失業、病気、ケガ、介護などの理由により、収入がストップする可能性があります。

収入のストップに株価の暴落が重なった場合、大損覚悟で株を売らざるを得ない状況に陥ります。

想定外の大損を防ぐため、運用中の資産を切り崩さずにすむ準備は欠かせません。

生活防衛資金の算出方法 =「生活の立て直しに必要だと思う期間」×「月間支出」

仮に収入がストップした場合に「何ヶ月あれば立て直せそうか」もしくは「何ヶ月分の生活防衛資金があれば安心できるか」を考えてみて、自分の生活防衛資金の算出のベースとします。

「必要な期間」と「ご自身の月間支出」を掛け合わせ、適切な生活防衛資金を明確化・準備してから、株・資産運用を始めるようにしてください。

とうしろー資産状況や、仕事の復帰のしやすさなどにより前提が異なるので、人それぞれの最適な生活防衛資金額があるはずです!一度考えてみてください!

2.”お金が貯まる仕組みづくり”と”支出の見直し”で投資資金を捻出する

投資資金を捻出するために” お金が貯まる仕組みづくり “ と ” 支出の見直し “ が鍵です。

それぞれ手順を解説します。

お金が貯まる仕組みづくりの手順

お金が貯まる仕組みづくりの手順は以下の通りです。

- 貯金用の銀行口座を用意

- 目標金額が給料から自動でこの口座に振り込まれるように設定

- 放置する

ポイントは「頑張って貯めない」ことです。

「それでもいざとなったら使っちゃうんですよ……」という方は、給料をすぐに投資に回す設定をすれば、さらに強制力を高められます。

ポイントは「余ったら貯金する」から「先取りで貯金する」ことにシフトすることです。

「節約しなきゃ……」と思いながら生活するよりも、「このお金は全部使っていいお金!」と思って生活する方が精神衛生的にも良いのでおすすめです。

支出の見直しの手順

支出見直しの手順は以下の通りです。

エクセルやスプレッドシートを使うことをおすすめします。

- 使っているお金(=支出)を明確にする

- 支出を固定費と変動費に分ける

- 固定費の大きいものから順に、低減策を考える

| 支出の分類 | 概要 | 具体例 |

| 固定費 | 毎月、固定で発生するお金 | ・家賃 ・光熱費 ・保険 ・通信費 ・教育費 ・自動車費 ・サブスク |

| 変動費 | 固定費以外に発生するお金 | ・食費 ・交際費 ・交通費 ・日用品費 ・医療費 ・美容費 |

支出の把握は最低でも1年、できれば2年単位で行いましょう。

車検や重量税、サブスクなど、1~2年に1度しか発生しない固定費も多いので要注意です。

支出をリストアップし、固定費と変動費を分けたら、固定費を金額が高い順に並べ、上から順に費用の見直しを検討していきます。

支出の見直しはキリがない側面がありますので、変動費や影響が小さい項目は一旦放っておきましょう。

「支出の7~8割を確実に抑える」つもりで見直しをやると、効果を実感しながら長く続けられます。

とうしろー”お金が貯まる仕組みづくり”と”支出の見直し”の2つで投資資金をしっかり捻出しましょう!

王道の投資手法「インデックス投資」を学ぶ

株・資産運用を始めるならインデックス投資がおすすめです。

長い歴史と実績のある投資手法で、現在も王道の投資手法として多くの人に活用されています。

投資の神様と呼ばれるウォーレン・バフェット氏が「私が死んだら1割は米国短期国債に、残り9割はS&P 500に連動するインデックスファンドに投資しなさい」と奥様への遺言を残したのは有名な話です。

インデックス投資は「経済全体に幅広く投資し、経済の成長に合わせて自分の資産を成長させる」投資手法です。

日々生活していると悪いニュースをたくさん耳にしますが、人間の経済活動が止まることはなく、経済全体の規模は下記の図のように右肩上がりで成長しています。

経済全体の成長に伴うペースなので、成績は良くも悪くも平均的となりますが、適切な商品選定ができれば年利5%程度の成長が見込めます。

短期で大幅な利益を出す可能性も低いが、大失敗する可能性も低い、そんな投資手法です。

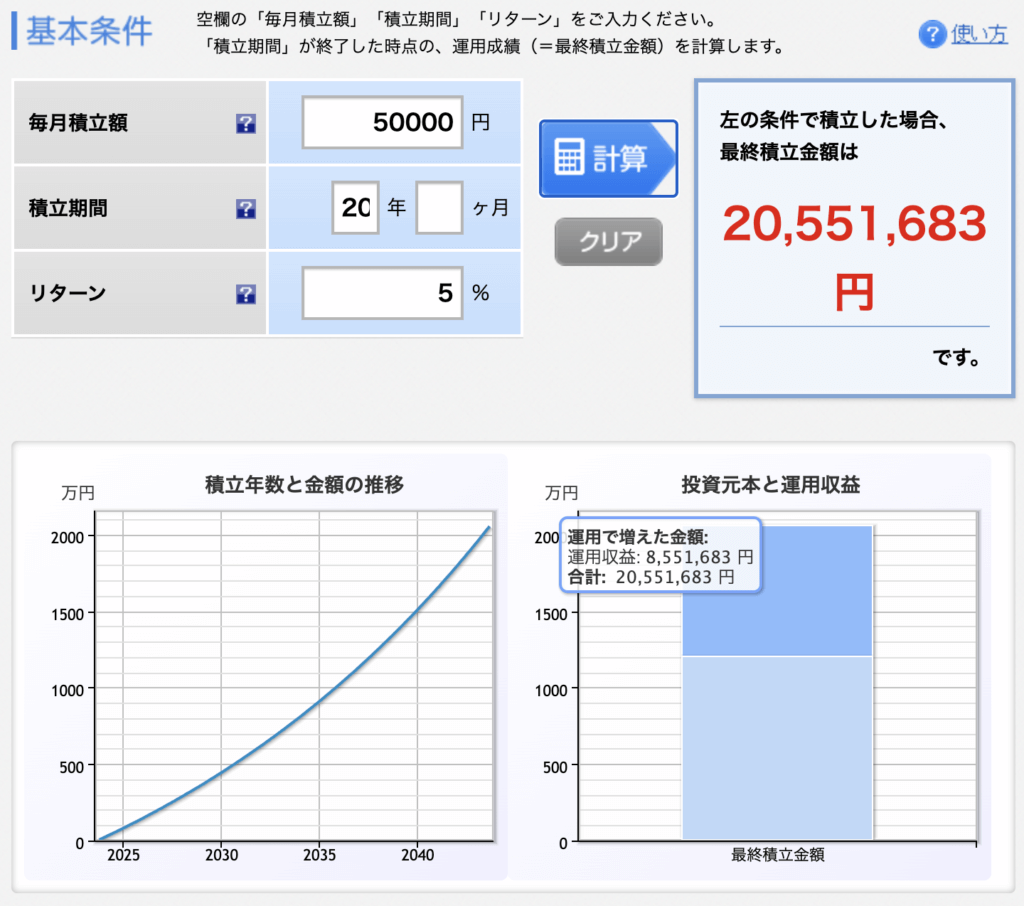

最後に、インデックス投資でどのくらいの利益が見込めるのかシミュレーションをします。

20年、毎年5万円ずつインデックス投資を続けると2,000万円になります↓

- 投資元本:0円

- 投資期間:20年間

- 想定利回り:5%/年

- 税率:20%(毎月分配型のみ適用)

近年、特に調子が良かったこともあり、実際に2,000万円達成できています。(下記参照)

もっと詳しくインデックス投資について勉強したい、特にスピード重視で学びたいという方のために

初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろーマンツーマンなので気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

一緒に勉強して、人生にお金と心の余裕を手に入れましょう!

X(Twitter)もやっていますので、お金の勉強をちょっとずつ始めたいという方はフォローください!

Follow @toshiro_nisa↓な僕でも1千万超の含み益を出せたインデックス投資。「環境変化が怖くて転職ムリ」「面接が億劫で転職活動ムリ」「副業は続かない」「個別株で300万円溶かす」「高1の数学19点/200点満点」「えぐい方向音痴」「妻の話を忘れ怒られてばかり」『…あれ?私にもできるかも…』という方は固ツイへGo! pic.twitter.com/MZO5sIiWAj

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 3, 2023

厳しいこと言います。「マネーリテラシー低いけど今なんとかなってるから今後も大丈夫」は大間違い。愛する子どもたちの未来はもっと過酷。年金は少ない。社会保険料は高い。賃金は上がらない。でも最低限のお金の知識があれば子どもの助けになれる。まだ遅くない。お金の勉強で子どもに明るい未来を。

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 6, 2023

Follow @toshiro_nisa「時は金なり」の本当の意味を知っていますか?「時間はお金と同じくらい大事」だと50点。実はこれ、資産運用の最重要キーワード。投資期間の長さは資産の成長率に直結する。早く始めるほどGood!!着実に時間をお金に変えよう!悩みがちな投資を始めるべきタイミングは…… pic.twitter.com/CbysgDjUGW

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 9, 2023

コメント