「銀行で投資信託を勧められた。お世話になってはいるけど大丈夫かな」

「銀行での投資信託、やめたほうがいいって言われるけど実際どうなの?」

「銀行がダメなら、どこで買うべきなの?」

銀行での投資信託の購入は、長期で資産運用をする場合、数百万円〜1千万円以上の損を発生させるため絶対に避けるべきです。

「でも信頼できるいつもの銀行員さんに教えてもらった方が安心だし…」と思う人もおられるかもしれません。

しかし、あなたが銀行で優しく丁寧に対応してもらえるのは、相応以上のお金を払っている、もしくは支払う見込みがあるからです。

決して彼らが「良い人」だからではありません。

とうしろー

とうしろー今回は、資産運用で1,000万円超の利益、ガチ節約とインデックス投資で資産6,500万円超のとうしろーが、以下の内容について解説します!

- 銀行での投資信託の購入がダメな3つの理由

- 銀行窓口でおすすめされる3つのダメ投資信託

- 銀行はダメ!損せずに投資信託を買う方法

- 相談しちゃダメ!銀行が親切なのは銀行の利益のため

商品選定は運用成績の大半を決めるもっとも重要なステップです。

記事を最後まで読み、20年〜30年後に大損しないように対策しましょう!

「どうしても銀行がいい!」という方へおすすめの代替案も紹介していますので要チェックです!

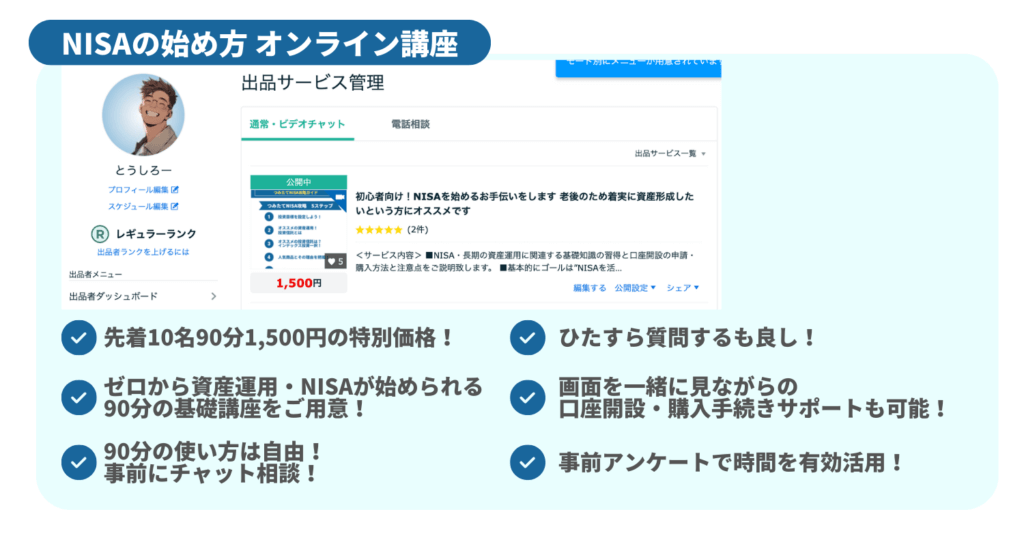

ちなみに、ココナラにて初心者でも安心して資産運用を始められるようになるオンライン講座を提供しています!

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

それでは1つずつ解説します!

銀行での投資信託の購入がダメな3つの理由

銀行での投資信託の購入がダメな理由は下記の3つです。

- 手数料が高すぎる

- 銀行が儲かる商品を買わされる

- ”銀行でしか買えない良い商品”は存在しない

1つずつ詳細を説明します!

1.手数料が高すぎる

銀行での投資信託の購入がダメな1番の理由は、圧倒的に手数料が高いからです。

手数料と聞くと「そんな細かい話……」と思われるかもしれませんが、この差が資産運用では致命的です。

とうしろー手数料は商品選びで1番の注目ポイントですよ!

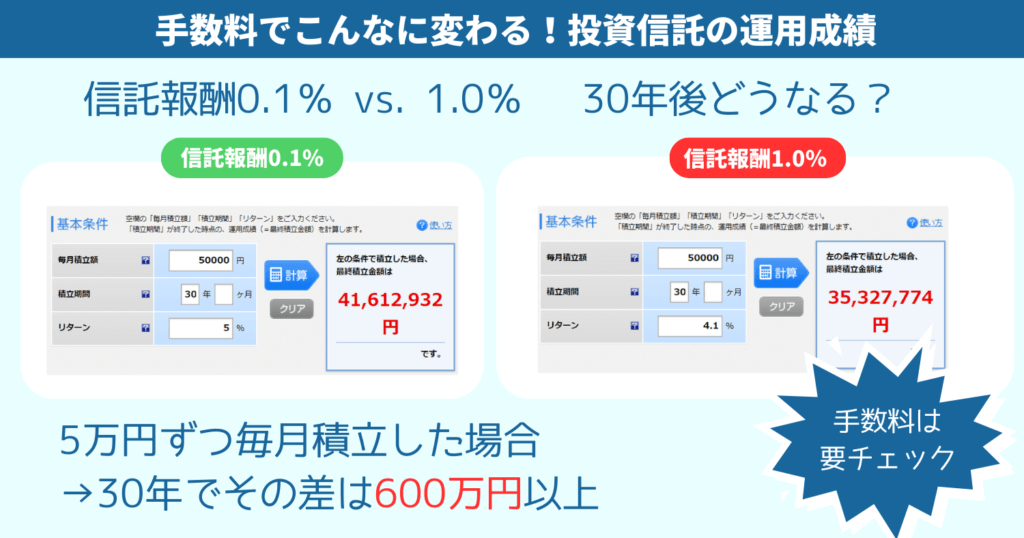

実際にどのくらいの差が生まれるのか数字でチェックしてみます。

投資信託は購入すると、保有しているだけで”信託報酬”という手数料が発生します。

この信託報酬が0.1%と1.0%の場合でどのくらい運用成績に差がつくのか見てみます。

比較の前提は以下の通りです。

- 信託報酬:0.1% vs. 1%

- 投資期間:30年間

- 積立金額:5万円/月

- 期待利回り:5%

手数料の差はなんと30年間で積もりに積もって600万円です。

手数料をしっかりと抑えておくことがいかに重要かわかって頂けると思います。

投資信託の手数料のついては下記の記事で詳しく解説しておりますのでこちらも参照ください。

今回は1%で試算しましたが、銀行には信託報酬が2~3%を超える商品も少なくありません。

絶対に銀行で投資信託を買うのは避けましょう。

2.銀行が儲かる商品を買わされる

銀行では「銀行がより大きな利益を得られる商品」がおすすめされます。

銀行が儲かる商品こそが、手数料の高い商品です。

手数料の安い投資信託は、銀行が儲からないので紹介されません。

一見、客が離れてしまうアプローチに見えますが、銀行には「お世話になっている」と考えている固定客が一定数いますので、ある程度売れてしまうのです。

とうしろー間違っても皆さんは買わないでくださいね!

具体的にどういう商品が”要注意商品”なのかは「銀行窓口でおすすめされる3つのダメな投資信託」の章で後述します。

3.”銀行でしか買えない良い商品”は存在しない

勘違いしている方も多いのですが、銀行でしか買えない魅力的な商品は存在しません。

「手数料が高い=より儲かる」は大嘘です。

銀行で買う投資信託の手数料が高くなるのは、主に窓口業務などにかかる人件費によるものであり、資産運用の成果を高めるものではありません。

銀行の高い手数料によって、30年で600万円以上のロスが生まれるため要注意です。

とうしろー僕の講座で投資の基礎を学んで、あなたの600万円守りませんか?

ココナラでは、僕とマンツーマンで行う「資産運用をはじめるためのWeb講座」を開設しています。

「」「」といったお悩みを解決し、あなた自身のお金を守る力や増やす力を増やせるでしょう。

今なら先着10名限定で90分1,500円で受講できるので、ぜひ講座を活用して正しい知識を身につけましょう!

\先着10名限定90分1,500円/

顧客満足度100%!!

銀行窓口でおすすめされる3つのダメな投資信託

銀行窓口でおすすめされがちな絶対に買ってはいけない投資信託を3つ紹介します。

- 流行りのテーマ型投資信託

- 毎月分配型の投資信託

- 買い換えを目的におすすめされた投資信託

1つずつ解説します。

流行りのテーマ型投資信託

流行りの業界や分野などの株式を詰め合わせにした”テーマ型”の投資信託は買ってはいけません。

とうしろー「これから時代はAIですよ!」「自動運転がアツいです!」といった言葉に惑わされてはいけません!

トレンドの商品は直近の成績もよく、魅力的に見えますが「資産運用は長期保有が有利」が大原則です。

トレンドに乗った商品は、銀行マンにとっては売りやすいです。

しかし、手数料が高い上に、数年後に廃る可能性もある特定の分野への集中投資は、着実な資産運用には向いていません。

毎月分配型の投資信託

「毎月お金が支払われます」の口説き文句に乗って毎月分配型の投資信託を買うのもダメです。

毎月分配型の投資信託では、毎月分配金がもらえるのが魅力的ですが、資産形成には向いておらず手数料が高い傾向にあります。

金融庁もおすすめしておらず、NISAを活用できないため効率的な資産運用は行えないでしょう。

毎月分配型の投資信託については以下の関連記事「【悪くない?】毎月分配型ファンドをおすすめしない4つの理由!おすすめする金融商品も紹介!」で解説していますのでぜひ参考にしてみてください。

買い換えを目的におすすめされた投資信託

銀行で投資信託の乗り換えをおすすめされた時は要注意です。

買い替えに伴って発生する手数料を狙って、不必要な買い換えを勧めることがあります。

「現在購入されている投資信託は調子が悪いようなので、こちらに変更してはいかがでしょうか?」

「こちらのテーマ型投資信託がこれから伸びそうですので買い換えはいかがですか?

といったようなセリフの営業には気をつけてください。

資産運用は長期戦です。

1度目に適切な商品を選んでいれば、数ヶ月成果が出ない程度で買い換えを勧めることはあり得ません。

とうしろー絶対にその場では判断せず、信頼できる人に相談してください!

𝕏(Twitter)もやっていますので気軽にお問い合わせください↓

【銀行はダメ】損せずに投資信託を買う方法

損ぜすに投資信託を買うためには、必ずネット証券を利用してください。

ネット証券は銀行と比べ、窓口対応に人件費を割く必要がないため、手数料が約1/10前後と大幅に安いです。

おすすめの証券会社は口座開設数No.1のSBI証券です!

もしあなたが楽天経済圏を積極的に活用しているのであれば、楽天証券もオススメです!

とうしろーどちらかを選んでおけば口座選びは間違いありません!

以下は証券口座の選定で抑えておきたいポイントですが、上記の2社であれば特に問題はありません。

- 口座開設の利便性

- アプリの使いやすさ

- セキュリティ

- カスタマーサービス

とうしろー僕はどちらも利用していますが、問題なく使えています!

口座開設は手数料の安いネット証券で必ず行いましょう。

許容できる信託報酬の目安は0.5%~0.19%程度です。

相談しちゃダメ!銀行が親切なのは銀行の利益のため

繰り返しになりますが、投資信託の購入のために銀行へ相談するのは絶対にやめましょう。

銀行窓口で投資信託を買うメリットがあるとすれば

- 煩雑な雑務をやってもらえるということ

- 窓口で親切に教えてもらえること

の2点だけかと思います。

ただしこれをメリットと呼んでいいかはかなり疑問です。

なぜなら受けたサービス以上の手数料を払う、あるいは払い続けることになるからです。

「でも誰かに相談しないと不安で資産運用が始められない……」

そんな方に向けて、必見のサービスをご用意しました!

初心者でも安心して資産運用を始められるようになるオンライン講座です!

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

X(Twitter)もやっていますので、お金の勉強をちょっとずつ始めたいという方はフォローください!

Follow @toshiro_nisa↓な僕でも1千万超の含み益を出せたインデックス投資。「環境変化が怖くて転職ムリ」「面接が億劫で転職活動ムリ」「副業は続かない」「個別株で300万円溶かす」「高1の数学19点/200点満点」「えぐい方向音痴」「妻の話を忘れ怒られてばかり」『…あれ?私にもできるかも…』という方は固ツイへGo! pic.twitter.com/MZO5sIiWAj

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 3, 2023

厳しいこと言います。「マネーリテラシー低いけど今なんとかなってるから今後も大丈夫」は大間違い。愛する子どもたちの未来はもっと過酷。年金は少ない。社会保険料は高い。賃金は上がらない。でも最低限のお金の知識があれば子どもの助けになれる。まだ遅くない。お金の勉強で子どもに明るい未来を。

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 6, 2023

Follow @toshiro_nisa「時は金なり」の本当の意味を知っていますか?「時間はお金と同じくらい大事」だと50点。実はこれ、資産運用の最重要キーワード。投資期間の長さは資産の成長率に直結する。早く始めるほどGood!!着実に時間をお金に変えよう!悩みがちな投資を始めるべきタイミングは…… pic.twitter.com/CbysgDjUGW

— とうしろー@ゼロからの資産運用 (@toshiro_nisa) October 9, 2023

コメント