財形貯蓄はやめたほうがいいって聞くけどなんでなの?

実践している数少ない資産運用なのに…

やらない方がいいものを会社が推奨しているってどういうことなの!?

とうしろー

とうしろーこんな疑問や悩みを解消します!

この記事では財形貯蓄はやめた方がいい理由と、代わりとなるおすすめの資産運用の方法を紹介します。

僕自身も会社へ入った後、人事部の人に言われるがままに財形貯蓄を始め、何も疑問に思うことなく数年間続けていました。

今思い返せばとても大きな機会損失だったと後悔しています。

ぜひ最後まで読んで頂き、資産運用を見直すきっかけにしてください。

そもそも私の資産運用…大丈夫かしら…

手っ取り早く要点だけ教えて欲しいんだけど…

あー!何もかもわからーん!一通り全部教えて!!

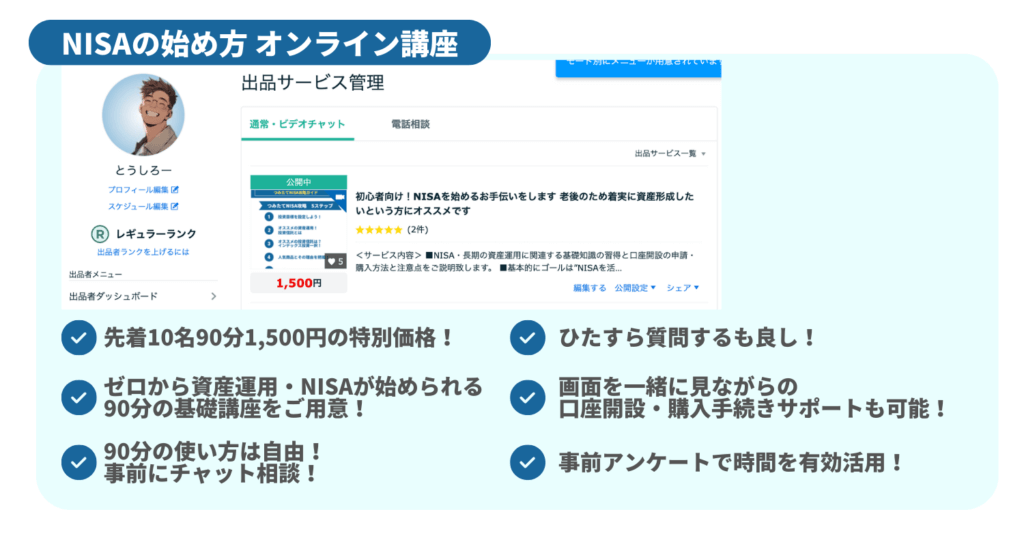

そんな方はぜひ僕の「お金の講座」の受講を検討ください!

初心者でも安心して資産運用を始められるようになるオンライン講座です。

とうしろー

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

とうしろーぜひご利用ください!

では本題に入ります!

財形貯蓄は給料から天引きで会社を通じてお金を貯められる制度です。

実はこの制度、50年も前につくられています。

このことからも推測できる通り時間の経過とともに現状にマッチしない時代遅れの制度になってしまったことが財形貯蓄をやめた方がいい一番の理由です。

とうしろーなぜやめた方がいいのか丁寧に解説していきます!

財形貯蓄はやめたほうがいい 4つのデメリット

デメリット①利率は0.002%前後と超低利

財形貯蓄のデメリットの1つ目は利率がとても低いということです。

年利0.002%だと1,000万円預けても貰える利息は年間200円です。

「1,000万円貸して!1年後に200円多めに返すから」と言われてお金貸す人は多くなさそうですよね。

とうしろーもっと違うお金の使い方がありそうですよね…

デメリット②インフレに対応できない

財形貯蓄のデメリットの2つ目は財形貯蓄ではインフレに対応できないことです。

インフレというのは簡単に言うとモノの価値が上がり、お金の価値が下がることです。

現在の世の中では約2%前後の水準でインフレが進んでおり、お金の価値は時間の経過とともに下がっています。

この状況下で年利0.002%でしか増えない財形貯蓄でお金を遊ばせておくと単純計算でお金の価値は毎年1.998%ずつ減っていきます。

2%くらいなら大したことないんじゃない?

とうしろー2%はめちゃくちゃ大きいですよ!具体的に数字で見てみましょう!

仮に1,000万円の貯金があるとして、この価値が毎年2%ずつ減るとすると…

1年後:1000万円 – 1000万円 × 0.02 = 980万円

とうしろーこの時点ですでに20万円の価値が失われました…

2年後:980万円 – 980万円 × 0.02 = 960.4万円

3年後:960.4万円 – 960.4万円 × 0.02 = 941.2万円

…

20年後の実質の価値は627万円(37%減)になってしまいます。

とうしろー金額はほぼ1,000万円のままですが、モノの価値が上がって627万円分の価値になってしまいます。

財形貯蓄ではお金の価値は増えるどころか大幅に減らすことになってしまうため、やめた方がいいと言えます。

デメリット③iDeCoにある拠出金の所得控除制度がない

財形貯蓄のデメリットの3つ目は制度を利用しても所得控除を受けられないことです。

控除…よくわかんないんだよね…

とうしろー丁寧に説明するので安心してください!

控除というのは課税の対象から外すという意味です。

仮に20万円の給料をもらっていて、1万円の所得控除を受けられることになった場合、税金は19万円(20万円-1万円)を前提に計算されることになります。

なので”所得控除を受けられる”ということは、”払う税金を少なくすることができる”のと同じ意味です。

そしてiDeCoという年金制度を利用した場合、所得控除を受けることができます。

具体的に言うと…?

仮に毎月1万円iDeCoを使って積み立てた場合、この1万円からは税金をとらないという意味です。

それは大きいわね…

そして残念ながら財形貯蓄を利用しても所得控除は受けられません。

税金がしっかり引かれたあとの給料から積み立てることになります。

とうしろーそしてインフレに負けて価値を減らすことに…

所得控除を受けられないことからも財形貯蓄はやめた方がいいと言えます。

デメリット④引き出しまでに時間がかかる

財形貯蓄は上記の通り、お金を増やす手段に適していません。

なのでせめてお金が必要になった時にはすぐに引き出したいのですが、残念ながら財形貯蓄を引き出すのには時間がかかります。

動き出してから手元にお金が来るまで1週間は必要です。

本当に良いことないな…

これも財形貯蓄をやめたほうがいい理由の1つです。

その他のデメリット

その他にも財形貯蓄をやめたほうがいいと言わざるを得ないデメリットがありますので概要だけ3つ紹介します。

- 利子に課税されるケースもある

- 預け替えができない

- 転職先で継続できない場合がある

まだまだデメリットがあるんだなーくらいで十分です。

どうしても財形貯蓄をやりたい!という熱い思いが抑えられないという方は調べた方がいいかもしれませんが、これ以上財形貯蓄をやらない理由を深掘りしても貴重な時間を奪ってしまうので本記事では詳細の説明は割愛します。

とうしろーそれより代わりになる資産運用を勉強した方がいいですよね!

財形貯蓄に代わるおすすめの資産運用を紹介する前に、すでに財形貯蓄をやってしまっている場合の対処方法をお伝えします。

すでに財形貯蓄をやってしまっている場合

もう財形貯蓄をやってしまっている場合はどうすればいいの…?

ほとんどの場合、財形貯蓄は解約しても何も問題はありません。

多くの場合目的外の引き出しとなって利子に課税されることになりますが、仮に利益が1万円出ている人がいたとしても2,000円程度です。

その資金が適切な資産運用に活用できない機会損失の方が圧倒的に痛手です。

とうしろーおそらく1万円どころか1000円も利益が出ていない人が大半かと思いますのでチェックしてみてください!

唯一解約しない方が良いパターンがあるとすれば財形住宅融資制度を活用しようと考えている方ですが、現在は一般の住宅ローン金利もかなり低いので本当に財形住宅融資制度を利用した方が得なのかどうかは検証した方がいいかもしれません。

オススメの資産運用

このブログではNISA+インデックス投資で着実に資産形成するための方法を発信しています。

NISAやインデックス投資など資産運用を始めるために一通りのことを学びたいという方や、何から手をつけていいかわからないから相談に乗って欲しいという方はマンツーマンでのオンライン講座を実施しておりますので是非ご利用ください!

とうしろーマンツーマンなので何でも気軽に質問できます!

「投資って言われても…何から手をつけていいかわからない」

「資産運用はじめたいけど時間がない……」

「口座開設や商品購入の手続きをサポートして欲しい」

そんな方の悩みにお応えします!

サービス購入前にチャットで相談もできますので以下のリンクからお気軽にどうぞ!(ココナラへ飛びます)

\先着10名限定90分1,500円/

顧客満足度100%

とうしろー初心者大歓迎です!1,500円は先着10名の限定価格なのでお早めに!

以上、とうしろー@toshiro_nisaでした!

コメント